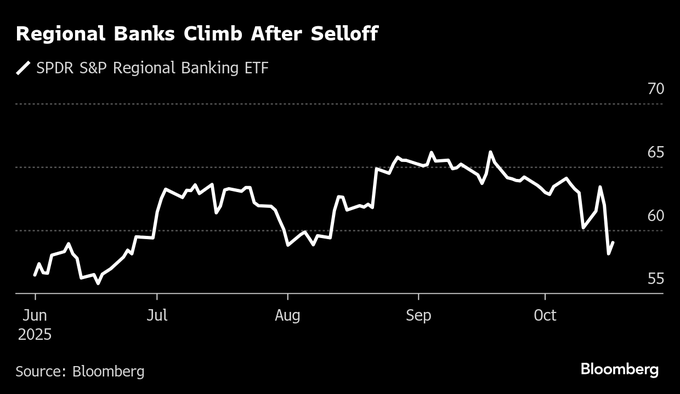

(ブルームバーグ):17日の米株式相場は反発。トランプ米大統領の発言で貿易摩擦を巡る懸念が和らぎ、週初から続いていた神経質な値動きはいったん落ち着いた。前日に大きく売られた地方銀行株は上昇した。

S&P500種株価指数は週間ベースでは8月以来の大幅高となった。トランプ氏は中国との通商交渉に関して楽観的な見方を示すとともに、習近平国家主席との会談は予定通り行われるようだと述べた。一部の地銀決算が底堅い内容となったことも相場の持ち直しに寄与した。一方、オラクルは下落。AI(人工知能)関連のクラウド需要に十分応じられるのか懸念が強まった。

トゥルイスト・アドバイザリー・サービシズのキース・ラーナー氏は「10月に入って、市場の値動きが不気味なほど激しくなっている」と指摘。「上昇局面が長期化し、投資家センチメントが高まっていることから、市場はネガティブサプライズに脆弱(ぜいじゃく)だ。とはいえ、下落局面は買いの好機だと当社ではみている。強気相場はなお信頼に値する」と述べた。

トランプ氏はまた、今年に入り米中が表明している関税について「持続可能ではない」とも発言した。世界的な景気減速や米中間の貿易断絶を巡る懸念をトランプ政権が和らげようと腐心している様子がうかがえる。

シティー・インデックスのマーケットアナリスト、ファワド・ラザクザダ氏は「米中間の貿易戦争に対する不透明感に加え、世界的な成長低迷や高過ぎるバリュエーション、米地銀の信用リスクも懸念材料になっている」と指摘。「ただ、トランプ氏のSNS投稿一つで市場心理が好転し、リスクテーク意欲が再び強まる可能性もある」とし、急激な調整が起こる可能性については「やや懐疑的だ」と述べた。

2025年を通じて株式市場では押し目買いが主要テーマとなっており、この傾向が今後も続くとラザクザダ氏は予想している。

この日決算を発表した米地銀の幹部からは、信用不安の高まりを受けて投資家の懸念払拭に努める発言が相次いだ。複数の地銀が発表した7-9月(第3四半期)決算では、貸倒引当金がアナリスト予想を下回った。

セントルイス連銀のムサレム総裁は、労働市場の減速を下支えするために、もう一段の利下げを支持する可能性があると述べた。ただし、景気の不確実性を踏まえ、政策判断は会合ごとに行うべきだと強調した。

マイケル・ゲーペン氏らモルガン・スタンレーのエコノミストは「経済データの欠如は、米連邦準備制度理事会(FRB)にとって問題ではないようだ。当社では10月会合で0.25ポイントの追加利下げが実施されると見込んでいる」とリポートに記した。

国債

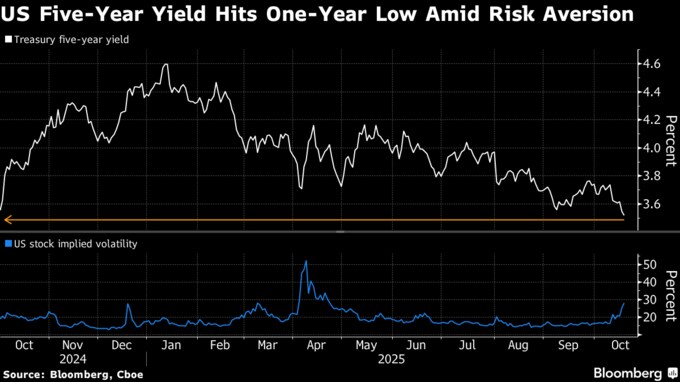

米国債は反落。中国に関するトランプ大統領の発言を受けて、株式相場が落ち着きを取り戻したことが売りを誘った。米地銀の信用リスクを巡る懸念や貿易摩擦再燃を背景に進んだ米国債買いは失速した。

米連邦政府機関の閉鎖で統計発表が延期される中、州別の調整前データに基づく分析によると、先週の新規失業保険申請件数は減少した。

ブルームバーグ・ニュースの集計によれば、11日終了週の申請件数は約21万5000件に減少した。前週の推計値は23万4000件。ゴールドマン・サックスのエコノミストも減少を見込み、約21万7000件と推定した。

TDセキュリティーズのストラテジスト、ジェナディー・ゴールドバーグ氏とヤン・ネブルジ氏は「主要経済指標の発表がない中でも、市場が織り込む成長期待は引き続き後退している」とリポートで指摘。「当社では、基調となる経済データが急速に悪化しているとは考えていないため、金利低下の動きに追随するのは控える方針だ」と続けた。

10年債利回りが今週4%を割り込んだことを受け、JPモルガン・チェースの米金利ストラテジストは「利回り低下がさらに進むリスクがある」として、ショートポジションの推奨を撤回した。10年債の強気オプションに対する未決済建玉が急増していることも、このリスクを裏付けている。

DBS銀行のシニア金利ストラテジスト、ユージン・レオ氏は「公式データが発表されない中、投資家はネガティブなニュースに注目し、米利下げ観測が高まっている」とリポートで指摘。「米国債利回りは短期的に下押し圧力がかかりやすい。センチメントが悪化すれば、この傾向は一段と強まる可能性がある」と述べた。

外為

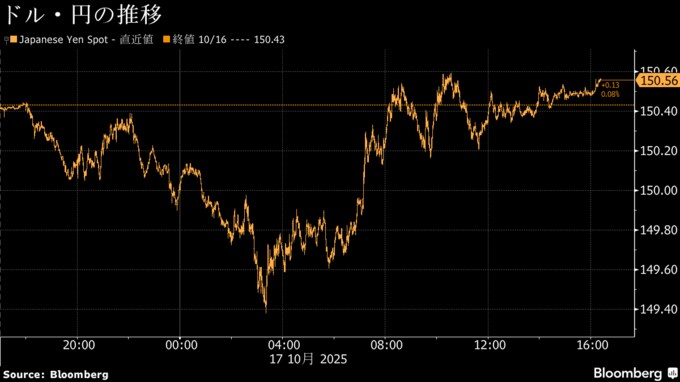

ブルームバーグ・ドル・スポット指数はほぼ変わらず。円は対ドルで欧州時間に一時0.7%高の1ドル=149円38銭まで買われた後は、上げ幅を縮小し、前日終値近辺で小動きとなった。

市場は自民党と日本維新の会との間で進められている連立協議の行方を注視している。

ドル指数は週間ベースではここ2カ月余りで最大の下げ。貿易関連リスクや信用不安、米利下げ観測が重しになった。

ベッセント米財務長官は、米中首脳会談の準備のため、「おそらく明日から1週間後に」マレーシアで中国の何立峰副首相と会談するだろうと述べた。

原油

ニューヨーク原油相場は小反発。ただ、供給だぶつきの兆候が増え、上値を抑えた。週間ベースでは2.3%下げ、3週連続安と3月以来の長期下落局面となった。

今週は供給超過に関するニュースが相次いだ。国際エネルギー機関(IEA)は来年に予想される供給超過分を約18%引き上げた。主要な原油貯蔵拠点であるオクラホマ州クッシングでは、タンク貯蔵需要が急増していると、米ブローカーは指摘。トレーダーらが供給だぶつきに備えていることがうかがわれる。米主要油種の現物価格も軟化した。

市場の関心は緊張の緩和と激化を繰り返す米中関係にも向けられている。

中国からの輸入品に100%の追加関税を課すと先週表明したトランプ米大統領は、この日は中国との関税応酬が持続可能ではないとの見方を示した。2大原油消費国が続ける関税応酬がエネルギー消費を損なうとの懸念は、このセンチメントの変化でいくらか緩和された。

トランプ氏はまた、ロシアのプーチン大統領と「向こう約2週間以内」に再び会談し、ウクライナでの戦争終結を目指すとも表明。ロシア産原油の流通がさらに広がる可能性が示された。

ラボバンクのグローバル・エネルギー・ストラテジスト、ジョー・デラウラ氏は「原油市場は米ロ首脳会談と供給超過の兆候が積み上がっている状況をてんびんにかけている」と指摘。「来年4-6月から先の原油先物市場は順ざやになっている。需要に上向きのサプライズがない限り、相場は下落に向かうだろう。そうしたサプライズがある可能性は低いと見ている」と述べた。

西側諸国はロシアの戦費を賄うオイルマネー流入を阻止しようと、同国エネルギーセクターへの圧力を強めようとしている。インドの製油業者はロシア産原油の購入を停止しないまでも、減少すると明らかにした。トランプ氏はこれより先、インドがロシア産原油の購入を停止すると述べていた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物11月限は、前日比8セント(0.1%)高の1バレル=57.54ドルで終了。ロンドンICEの北海ブレント12月限は、23セント高の61.29ドル。

金・銀

ニューヨーク貴金属市場では銀が6%を超える値下がりとなり、6カ月ぶりの大幅安。今週に入り猛烈な勢いで上昇した貴金属相場全体が、この日は反落した。

米クレジットの質に対する不安と米中貿易摩擦への懸念が緩和したことが、この背景にある。トランプ米大統領の発言で貿易に関する不安が和らいだほか、地銀の決算が堅調だったことが株式市場を安定に向かわせ、債券利回りを押し上げた。金利上昇は通常、利息を生まない金投資にはネガティブに作用する。

ロンドン市場では歴史的な規模の銀需給ひっ迫に緩和の兆候が表れ、利益確定の売りを誘った。

MKSパンプの金属戦略責任者、ニッキー・シールズ氏は「極端な水準にあったロンドンの銀不足はいくらか緩和し、地域間のばらつき解消が進んだことが、相場の圧迫と利益確定につながる可能性がある」と分析した。

銀は今週、過去最高値を更新し、17日には一時、オンス当たり54.50ドルに接近した後、高値警戒感から急落した。相対力指数(RSI)でみた価格のモメンタムは、9月下旬から買われ過ぎの状態にあると示唆。価格反落の可能性が意識された。金の価格も同様の状況にある。

それでも金は年初からの上昇率が60%を上回っている。中央銀行による金買いと、金を裏付けとする上場投資信託(ETF)への資金流入が相場を支えた。年内に少なくとも一度は大幅な米利下げがあるとの観測も強まっている。実際にそうなれば、金相場には追い風となる。

ニューヨーク市場の銀スポット価格は2時56分現在、前日比4.5%安い1オンス=51.7971ドル。金スポット価格は同2.2%下げて4232.55ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、同2.1%安の4213.30ドルで引けた。

原題:Stocks Rise as Trump Soothes Wall Street Nerves: Market Wrap

Treasuries Rally Stalls as Trade and Credit Concerns Recede

Dollar Recovers But Set for Worst Week Since August: Inside G-10

Oil Posts Third Weekly Decline on Concerns Over Global Glut

Silver Falls More Than 6% as Precious Metals Retreat After Rally(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.