(ブルームバーグ):米国債投資家は今年、米利下げと短期金利の急低下を見越した戦略で大きな利益を上げてきた。次の一手として、利回り曲線のやや長めのゾーンに照準を移す動きが広がりつつある。

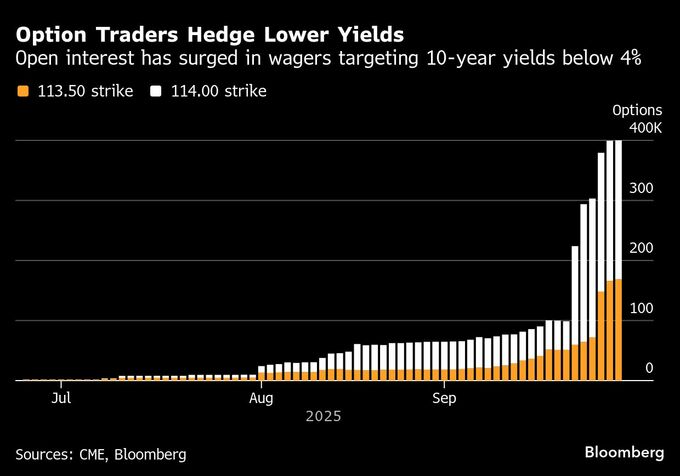

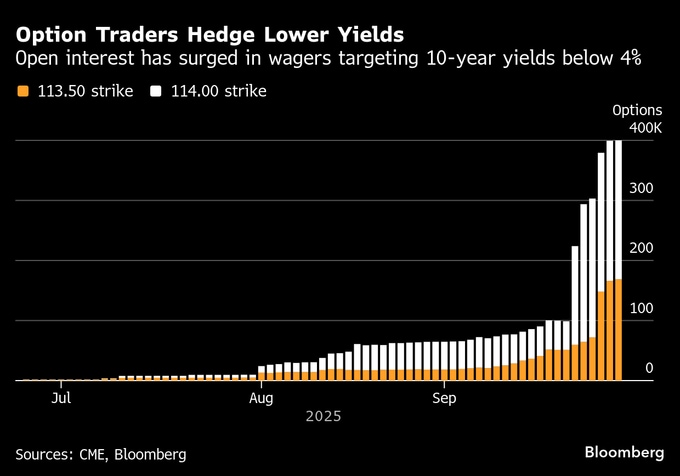

ここ2週間には米国債に強気のオプション取引が相次いでいる。10年債相場上昇で、指標利回りが4月以来初めて4%を割り込むとの見方も出ている。

JPモルガン・アセット・マネジメントやTDセキュリティーズでは、顧客が短期国債からより長めで高利回りの国債に資金をシフトさせる動きが確認されている。パシフィック・インベストメント・マネジメント(PIMCO)も、魅力的な水準にあるうちに利回りを確保するよう顧客に助言している。

TDセキュリティーズの米金利戦略責任者ジェナディー・ゴールドバーグ氏は、「市場では拙速な行動を避ける慎重姿勢が根強いが、投資家は少しずつ足を踏み入れている」とした上で、「こうした高水準の金利を長めの期間について確保するのは良いことだが、非常に慎重に行うべきだ」と語った。

米政府機関の一時閉鎖もあってこうした勢いは強まり、10年債利回りはこの1週間に0.05ポイント低下。直近の取引レンジ下限である4.1%程度に下がった。リスクがより高いとされる30年債利回りも同じ流れで小幅低下し、4.7%前後となった。

ベアード・ファンズで1800億ドル(約26兆9000億円)の債券資産を統括するウォーレン・ピアソン共同最高投資責任者は、「債券市場には投資妙味がある。退職者全般や年金基金にとっても、この水準の金利は非常に良好だ」と語った。

市場のシフト

長期債に再び目が向けられている状況は、これまで長短金利の利回り格差拡大を見込んできた投資家にとって転換点を意味する。

こうしたいわゆるスティープナー取引は、米利下げ再開観測で、政策金利に敏感な短期利回りが急低下する一方で、長期利回りは財政や政治への懸念もあって高止まりしたため、大きな利益を生んだ。

ブルームバーグの指数によると、この動きが追い風となり、1-9月のパフォーマンスは過去5年間で最高だった。

だが最近では、長期債はもはや出遅れておらず、こうした取引は失速。5年債と30年債の利回り格差は約1ポイントと、9月初めの約1.26ポイントから縮小した。

投資家はこの変化についていくつかの要因を挙げている。まず、スティープナー取引が好調に推移した後の利益確定だ。 さらに、労働市場の弱さを示す兆しが増える中、短期債は既に今後1年間で1ポイントの利下げが織り込まれており、より高い利回りを得るために長期ゾーンに目を向ける動きもある。

経済への懸念をさらに強めているのは、連邦政府機関の閉鎖が2週目に突入する恐れだ。これにより、経済指標の発表が相次いで遅れる見通しで、さらなる雇用喪失をもたらす恐れがある。過去の同様のケースと異なり、トランプ米大統領は今回、連邦職員が「多数」解雇される可能性を示唆しており、経済を巡るリスクが一段と強まっている。

ウェリントン・マネジメントのポートフォリオマネジャー、ブリジ・クラナ氏は、こうした状況下で長期債が短期債をアウトパフォームするシナリオを描く。景気の急減速は「恐らく短期ゾーンには織り込まれているが、長期ゾーンには反映されていない」と述べた。

シティグループのストラテジストによるデータでも、過去に政府機関閉鎖の長期化が長期国債相場を押し上げたことが示されている。

原題:Bond Traders Dare to Go Longer Before 4% Yield Disappears(抜粋)

--取材協力:Edward Bolingbroke.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.