(ブルームバーグ):日本銀行が保有する上場投資信託(ETF)の大量売却計画を明らかにし、株式市場では安堵(あんど)感が広がった。年間の売却額が小さい上、実際の処分期間も100年以上と長期に及び、需給面で相場を押し下げる力は弱いとみられているからだ。

東海東京インテリジェンス・ラボの鈴木誠一チーフ株式アナリストは「日銀がいつETFを売り始めるのか気にしている投資家は多かった」と指摘。売却が100年がかりの計画となることが分かり、市場への影響がほとんどないと「白黒はっきりさせた」点はポジティブだと言う。

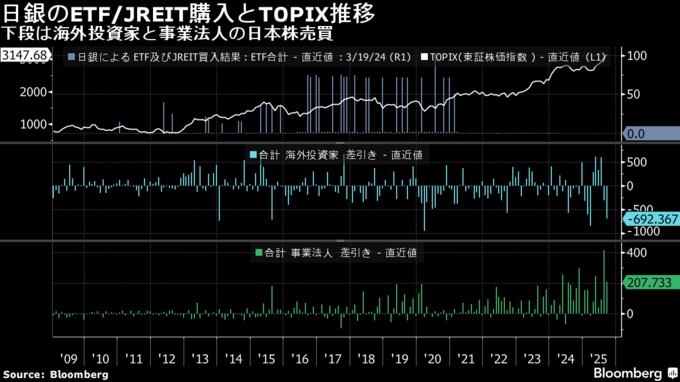

日銀は19日、デフレ対策の一環として2010年に開始し、13年以降の異次元金融緩和で購入規模を拡大した日本株のETFを売却すると発表。保有額は簿価で37兆1000億円、時価では80兆円超に上ると推定される。

間接的に日本株全体の時価総額の7%超を保有している構図になっており、売却が始まれば需給悪化で相場が崩れるとの懸念が金融緩和の出口戦略を模索する植田和男総裁体制になって以降、市場につきまとっていった。今回の計画によると、日銀は簿価ベースで年間3300億円(時価で6200億円)のETFを売却していく方針。完全売却までには100年以上要する計算になる。

日銀の発表を受けた19日の日本株は、条件反射的に日経平均株価が一時800円以上急落したが、結局は257円安と下げ渋って終えた。三菱UFJモルガン・スタンレー証券の大西耕平上席投資戦略研究員は、この規模の売却額なら上場企業の自社株買いが拡大している現状では、容易に吸収できるとの見方を示している。

グローバル投資家が割高な米国株を売却し、他市場への分散投資を進めていることやコーポレートガバナンス(企業統治)改革の継続が日本株市場の追い風となっており、東証株価指数(TOPIX)や日経平均の主要株価指数は史上最高値圏で推移する。物言う株主(アクティビスト)や企業の買収・合併(M&A)の活発化も相場を支えている。

一方、日銀が新たな売り手に加わる事実は重く、今後は相場の上値を抑えたり、下げを加速させたりするリスクは残る。今回の金融政策決定会合では2人の審議委員が利上げを主張し、賛否が割れる異例の形で政策金利の据え置きを決定。このため、想定以上に日銀が利上げに前向きなタカ派に傾いていると見方も出ている。

ヴァンエック・アソシエーツのクロスアセット投資調査担当シニアアソシエート、アンナ・ウー氏は日銀のETF売却決定が日本株の上昇トレンドを阻害することはないとしつつ、「短期的には日本株にストレスが生じる可能性がある」と予測した。

さらに、個別銘柄によっては日銀売りの影響を強く受けるリスクもある。日銀が保有するETFはTOPIX型が中心だが、21年以前は日経平均型も買い入れており、日経平均の構成銘柄はTOPIXにも採用され、双方から二重の売りを浴びる公算が大きいためだ。ファーストリテイリングやソフトバンクグループなど時価総額が大きく、日経平均の変動に影響力を持つ銘柄が該当する。

米バンク・オブ・アメリカ(BofA)の分析によると、日銀は時価ベースでTOPIX型のETFを50兆円以上、日経平均型を17兆円、JPX400型を10兆円弱保有している。

もっとも、現在の日本株相場を取り巻く環境は良好で、日銀によるETF売却のショックが投資家心理を冷やすとみる向きは少ない。ヴァンエックのウー氏は自民党総裁選を経て選ばれる新たな首相は成長志向か、財政を拡張するか、米国分散投資の一環で海外投資家は日本株投資を継続するかの3つの質問に対し「全て答えはイエスだ。市場では依然強きが弱気を上回っている」と言う。

22日の取引で日経平均は前週末比447円(1%)高、TOPIXは0.5%高とそれぞれ反発。日経平均への影響度が大きい個別銘柄では、ファストリが1.9%高と反発した半面、ソフトバンクGは2.4%安と反落した。

(10段落以降にBofAの分析や22日の日本株の動きを追記)

--取材協力:アリス・フレンチ、横山桃花.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.