(ブルームバーグ):市場の予想通り、米連邦公開市場委員会(FOMC)は17日、今年初の利下げに踏み切った。だが、年内にあと2回の利下げが実施されるとの見通しについては、過度な期待は禁物だ。

先物市場の予想は、利下げの道筋を単純化し過ぎている。実際には、金融市場の期待に沿って利下げが進む道と、今回の利下げが年内最後になる可能性が高まっている道という、2つのシナリオに分かれる。

理事7人と地区連銀総裁12人による匿名の予測であるドットプロット(金利予測分布図)では、最も注目されるのは中央値だ。これは現在、市場が見込む年内あと2回の利下げを反映している。

だが分布を詳しく見ると、意見は大きく2つに分かれている。6人が今回の利下げで年内は十分と判断しているのに対し、9人がさらに2回の利下げを予想しており、(現時点では)こちらが多数派だ。そのほか、利下げはあと1回と見る政策担当者が2人、極端な見方としては、あと125ベーシスポイント(bp、bp=0.01%)の大幅利下げを予測する1人と、逆に今回の利下げ自体に反対するかのような見方を示した1人もいた。

では、この2つのシナリオのうち、現時点でより可能性が高いのはどちらか。鍵を握るのは労働市場だ。

利下げに前向きな「ハト派」の政策当局者は、労働市場の状況を憂慮している。ウォラー連邦準備制度理事会(FRB)理事は「労働市場が瀬戸際にあるという印象を受ける」と語っている。ハト派は関税が消費者物価を押し上げていることは否定しないが、それは一時的な要因であり、金融政策では無視すべきだと考えている。こうした立場を裏付ける材料として、最近の雇用統計の弱さを挙げている。

ただ、この議論を複雑にしているのが、労働供給にかかる圧力だ。新たな移民規制や国外退去措置、さらに非市民への不安感の広がりが影響している。企業が採用を控えている背景には、単に雇用可能な人材が減っているという事情もある。そのため、シカゴ連銀のグールズビー総裁ら一部の当局者は、雇用者数よりも比率で示される雇用指標に注目すべきだと主張している。

注目すべきは、失業率が4.3%と低水準にとどまっていることだ。これは従来であれば称賛されていた水準だ。採用率は3.3%と目立たない数字だが、2024年半ば以降、同水準が続いている。レイオフ率および離職率も同様に1.1%前後で安定している。一方、労働市場に関する指標の中で最も頻度の高い新規失業保険申請件数は9月13日終了週に23万1000件と、目立った動きはなかった。その1週前に急増した同指標は警戒されたが、実際にはテキサス州での不正申請が原因であり、一時的なゆがみだったことが判明している。

ここ数四半期にわたって経済や労働市場が弱含んでいたとはいえ、その影響がすでに薄れつつある可能性もある。この場合、ハト派は過去のデータにとらわれた判断を下すリスクを抱えることになる。

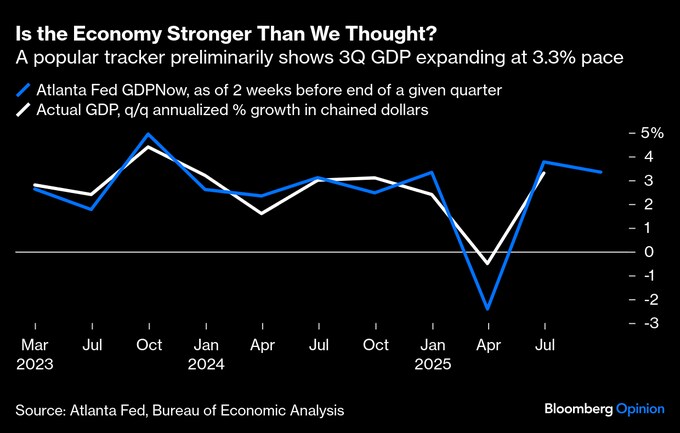

8月の小売売上高は3カ月連続で増加し、年初から停滞していた個人消費支出(PCE)も、インフレ調整後でようやく再び増加し始めている。四半期はまだ終わっていないが、アトランタ連銀の予測モデル「GDPナウ」によれば、7-9月期の実質国内総生産(GDP)は年率換算で3.3%の成長ペースを維持している。制約の多い指標ではあるものの、民間エコノミストの予測をしばしば上回ってきた実績があり、コロナ禍後の予測困難な経済環境では一定の信頼性を持つ。株式相場も、経済活動の指標としては必ずしも適切とは言えないものの、過去最高値を更新しており、家計の資産増加と今後の消費支出を下支えしている。

トランプ大統領の「解放の日」関税による不透明感で米経済は一時的に足踏みしたものの、現在はある程度持ち直しつつあるとも解釈できる。政策上の逆風が残る中、景気がここから急加速するとは考えにくいが、成長の終焉(しゅうえん)を語るのも、今のデータを見る限りでは行き過ぎと言えるだろう。

今後の経済指標によって、ドットプロットでハト派の主張が誤りだったことが示されれば、年内据え置きを支持するグループの見方が事実上の勝者となる。この据え置き派は、ハト派と見解を共有している点が多い。インフレがやや過熱気味であることは認識しつつも、現時点では関税の影響は一時的なものと捉え、無視する構えだ。据え置き派は労働市場について、パウエル議長が8月のジャクソンホール会合で示したのと同様の見解を抱いている。議長は労働力需給の両面で顕著な鈍化が見られ、「やや奇妙な均衡状態」にあると指摘した。ただ据え置き派は、この不安定なバランスを当然のものとは考えていないはずだ。

残念ながら、今後の経済見通しを語るうえで政治の影響を無視することはできない。トランプ大統領は、これまでにこのコラムで論じられてきた水準をはるかに超える大幅な利下げを執拗(しつよう)に求めている。パウエル議長をSNSで繰り返し攻撃しているほか、司法省の権限を使って、政策的に対立するクックFRB理事を解任しようと動いている。連邦高裁が15日、同理事が解任の無効を訴える訴訟が進行している間は解任を差し止めるとした下級審の判断を支持したが、トランプ氏は解任を認めるよう、最高裁に上告した。この問題の最終的な結論は、FRBの独立性やデータに基づく政策決定の将来に大きな影響を及ぼすだろう。

現時点で、FRBは制度主義者が主導しているが、FOMCメンバーが政治的な雑音を完全に無視できるとは考えにくい。どれほど高潔で実務的な公務員であっても、結局のところ人間であることに変わりはない。それでも、少なくとも今年に関しては、こうした政治的影響は相殺される可能性が高い。政権からの報復を恐れて無意識にハト派寄りになるメンバーが出る一方、逆に意地を張って強気の姿勢をとるメンバーもいるかもしれない。

総じて、今後の金融政策の選択肢は当面、2つに絞られるだろう。つまり、労働市場が崩れつつあるか、あるいは年内の利下げはこれで終了したかのいずれかだ。現時点では後者の見方がやや優勢に見える。これは米労働者にとっては安心材料だが、ハト派の債券強気派やトランプ大統領にとっては好ましくない展開になりそうだ。

(ジョナサン・レビン氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Why the Fed’s Rate Cut May Be Its Last of 2025: Jonathan Levin(抜粋)

翻訳コラムに関する翻訳者への問い合わせ先:ニューヨーク 千葉 茂 schiba4@bloomberg.netコラムについてのコラムニストへの問い合わせ先:Miami Jonathan Levin jlevin20@bloomberg.netコラムニストについてのエディターへの問い合わせ先:Candice Zachariahs czachariahs2@bloomberg.netもっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.