(ブルームバーグ):日本銀行が18、19日に開く金融政策決定会合は政策維持が見込まれている。関税の影響や米国経済の先行き、物価の上振れリスクなどに関する日銀の見解から、追加利上げ時期のヒントを探ることになりそうだ。

経済・物価は日銀の見通しに沿って推移しており、利上げが適切な状況かどうかを会合で議論するが、0.5%程度の政策金利は据え置きが決まる公算が大きい。ブルームバーグがエコノミスト50人を対象に行った調査では全員が政策維持を予想した。

トランプ米政権の関税政策を巡る不確実性が意識される中、米経済は雇用の下振れが鮮明になっており、米連邦準備制度理事会(FRB)は17日、0.25ポイントの利下げを決めた。年内にさらに2回の利下げが予想されており、FRBの対応を受けた米経済動向を日銀は注視している。

米利下げを受けて、円相場は一時1ドル=145円49銭と7月7日以来の水準に上昇。その後はドルが買い戻され、146円台後半で推移している。

石破茂首相の退陣表明に伴う政治情勢の流動化も、先行きの不透明要因となっている。関係者によると、引き続き動向を見極めるべき局面と日銀はみている。

自民党総裁選(22日告示、10月4日投開票)は、茂木敏充前幹事長と小林鷹之元経済安全保障担当相が既に正式に出馬表明し、小泉進次郎農相、林芳正官房長官は立候補の意向を表明。高市早苗前経済安保相も出馬に向けた準備を進めており、5人の争いとなる様相だ。

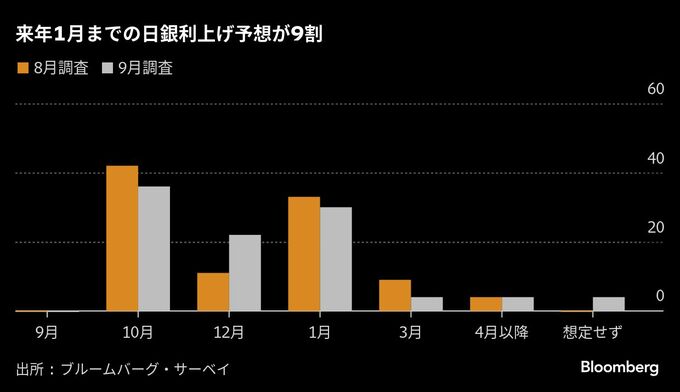

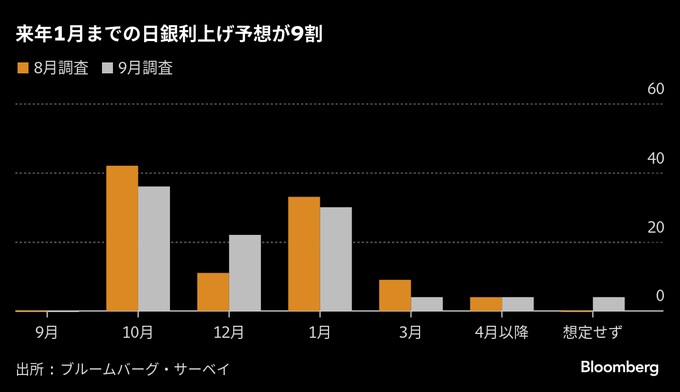

エコノミスト調査では、次の利上げ時期は最多の36%が10月会合を予想。12月を含めた年内が過半の58%で、来年1月までとの見方は88%に達している。日銀の次の一手に関する情報発信に市場は敏感に反応しそうだ。

総裁会見

植田和男総裁の記者会見では、関税の影響の見極め時期と米経済の先行き、今後の企業収益と賃上げの見通し、物価の基調と上振れリスクなどが焦点になりそうだ。政治情勢に直接的に言及する可能性は小さいが、財政拡張的になりやすい次期政権の政策に関する質問が出る可能性がある。

関税政策については、日米合意や大統領令への署名を不確実性の低下要因と日銀はみているが、内外経済に影響が現れる時期は想定よりも後ずれしている。氷見野良三副総裁は2日の講演で、関税の影響は「当面は大きくなる可能性の方により注意が必要」と述べており、植田総裁の見解に関心が集まる。

一方、消費者物価(生鮮食品を除くコアCPI)は3年以上も日銀の目標である2%を上回って推移している。日銀では、コメなどの食料品価格の鈍化などを背景に、来年度にかけて2%を割り込むと見込むが、足元のコメ価格は高止まり気味で物価の上振れリスクが意識されやすい状況にある。

物価高が長引いているにもかかわらず、日銀が利上げを急がない理由に挙げているのが、一時的な変動を除いた基調的な物価上昇率だ。日銀は基調物価の先行きについて、米関税の影響などで伸び悩んだ後に2%に向けて高まるとみており、植田総裁が基調の動向にどのように言及するかも注目だ。

ブルームバーグ・エコノミクスの見方

「日本銀行は、依然として高いインフレ率を受けて金融緩和策を縮小する作業をさらに進める必要があるが、政策変更は10月まで待つことになりそうだ。現時点では政治情勢の混乱を背景に日銀は様子見姿勢を続けるだろう」

木村太郎シニアエコノミスト

全文(英文)をご覧になるにはこちらをクリック

他の注目点

- 基調的な物価上昇率が27年度までの見通し期間の後半に2%程度で推移するとの見方や、経済・物価見通しが実現していけば利上げで緩和調整を行うとの方針は維持へ

- 10月1日公表の日銀短観や、6日の日銀支店長会議などの重要イベントを念頭に、米関税の影響や見極め時期に総裁がどのように言及するか

- 基調物価に関しては、単一の指標がないだけに分かりづらいとの指摘が多い。日銀が説明をどのように工夫するかも注目

- 日経平均株価が史上最高値を更新する中で、日銀が保有する上場投資信託(ETF)の処分に関する思惑も一部で浮上している。植田総裁は時間をかけて検討すると繰り返しているが、改めて見解を問われる可能性がある

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.