コンセンサス上振れも、在庫の上方修正が大きい

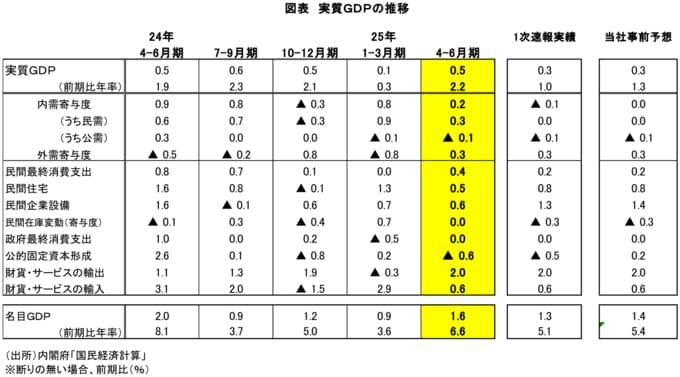

8日に内閣府から公表された2025年4-6月期の実質GDP成長率(2次速報)は前期比年率+2.2%(前期比+0.5%)と、1次速報の前期比年率+1.0%(前期比+0.3%)から大幅に上方修正された。ほぼ修正なしと見込んでいた事前の市場予想(前期比年率+1.0%)を大きく上回る結果である。

今回の上方修正に寄与したのは在庫。

民間在庫変動の前期比年率寄与度は、1次速報段階の▲1.4%Ptから2次速報では▲0.2%Ptへと+1.2%Ptも上方修正されている。

その他の需要項目では、個人消費が1次速報の前期比+0.2%から+0.4%へと上方修正されたことが押し上げ要因になったものの、設備投資が前期比+1.3%→+0.6%へと下方修正されたことである程度打ち消された。

その結果、GDPから在庫変動を除いた実質最終需要をみると前期比年率+2.5%と、1次速報の+2.6%からほとんど変わっていない。

個人消費の上方修正などポジティブな面も一部あったが、基本的には在庫要因による上方修正であり、全体としてみれば1次速報から景気認識を変えるような結果ではなかった。

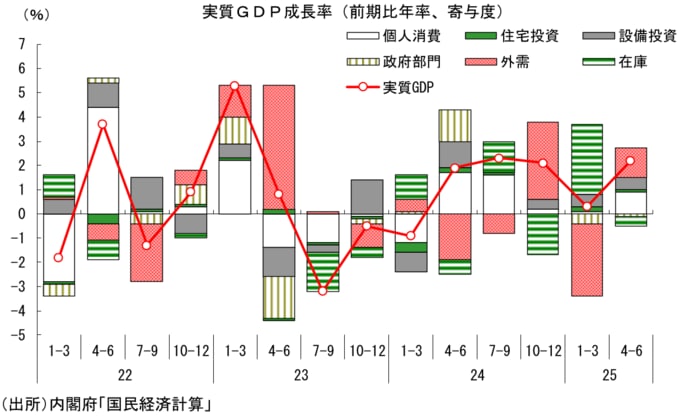

トランプ関税が発動されるという下押し要因はあったものの、内外需とも目立った悪化はみられず、景気は4-6月期も緩やかな回復傾向を保っているという評価で良いだろう。

一つ注意したいのは、今回在庫変動が大きく上方修正されたことで、7-9月期の在庫変動はマイナス寄与になる可能性が高まったこと。

元々7-9月期のGDP成長率はマイナス成長に転じるとの予想が多かったが、在庫下振れの可能性が高まったことで、7-9月期のGDPがプラスになることのハードルは一段と高まっている。

トランプ関税の悪影響はまだ顕在化せず

4-6月期の成長率は前期比年率+2.2%となった。

4月のトランプ関税発表後には景気下振れ懸念が一気に強まったが、トランプ大統領のトーンダウン、予想以上の米国経済の底堅さ、日本企業の輸出価格引き下げといった要因もあり、国内景気は当時の想定を上回る展開となっている。

特に懸念が大きかった輸出について、米国経済が想定以上の底堅さを保っていることに加え、米国向けの自動車輸出において企業が輸出価格を大幅に引き下げたことから、関税が引き上げられるなかでも輸出数量の落ち込みが回避されている。

また、不確実性の増大による設備投資手控えも懸念されていたが、いまのところそうした動きは限定的だ。企業収益は4-6月期にやや下振れているが、このことが設備投資を押し下げる段階にはまだ至っていない。

このように、米国で関税引き上げが実施されるなかでも、景気腰折れに直結する動きは現時点では確認されない。トランプ関税が発動されるなかでも景気が緩やかな改善基調を保った点は前向きに受け止めて良い。

7-9月期はマイナス成長へ

もっとも、先行きについては不安が残る。日米交渉の合意により対米関税率は引き下げられることが決まったが、それでも15%という高い関税がかけられることは変わらず、日本経済への下押しも相応に大きい。

4-6月期まで目立った悪影響が顕在化していないからといって、関税による悪影響を過小評価することは避けたい。

これまで自動車メーカーは、現地価格の頻繁な改定を避けるため、交渉により関税率が最終的に固まるまで現地価格を据え置いて(輸出価格を引き下げて)様子見をしていた面があるとみられる。

日米の関税交渉がまとまったことで、自動車メーカーは価格戦略を練り直すと見られ、今後は引き上げに動く可能性があるだろう。この場合、米国での販売台数は減少する可能性が高く、輸出数量も下押しされる。

一方、仮に米国での販売数量減を回避するために価格引き下げたまま維持する場合には、輸出数量の下押しは限られる一方で、収益面での下押しが大きくなり、国内での設備投資減少につながる。

また、関税引き上げによる物価面への悪影響も米国で次第に顕在化するとみられ、米国景気にも一定の下押し圧力がかかる。世界経済減速による日本からの輸出下押しにも注意が必要だ。

加えて、25年4月に実施された建築基準法・省エネ法改正に伴う駆け込み需要の反動から住宅着工が4-6月期に激減したが、この悪影響が7-9月期に本格化することにも注意が必要だ。悪化幅はかなりのものになるとみられ、7-9月期の成長率を押し下げるだろう。

こうしたことから、7-9月期の実質GDPはマイナス成長になる可能性が高い。

需要項目別の動向

設備投資は前期比+0.6%と、1次速報の+1.3%から下方修正された。

法人企業統計の結果を受けてやや下振れたが、トランプ関税が発動されるなかでも設備投資が増加を保った点はポジティブに受け止めて良い。

高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は緩やかな増加傾向が続いている。

もっとも、設備投資の先行きについては慎重に見るべきだろう。4-6月期の企業業績が自動車を中心に下押しされていることに示されるとおり、トランプ関税の影響による収益への悪影響は避けられない。

こうした収益下押しがラグをもって影響することにより、設備投資の増勢は今後鈍化する可能性が高いとみている。

民間在庫変動は前期比寄与度▲0.0%Pt(前期比年率寄与度:▲0.2%Pt)と、1次速報(前期比寄与度▲0.3%Pt、前期比年率寄与度▲1.4%Pt)から大幅に上方修正された。これが今回のGDP2次速報上方修正の主因である。

1次速報で仮置きだった原材料在庫と仕掛品在庫が、法人企業統計の結果を受けてともに上方修正されたことが影響している。

もっとも、前述のとおり、在庫変動については7-9月期にはマイナス寄与になり、成長率の下押し要因になる可能性が高い点には注意が必要である。

個人消費は前期比+0.4%と1次速報の+0.2%から上方修正された。6月分のサービス産業動態統計が上振れたことでサービス消費が上方修正されたほか、半耐久財消費も上振れている。個人消費が予想を上回る高い伸びとなった点はポジティブ。

ただ、7月分の消費関連指標が下振れるなど、こうした強さが続くことは見込み難い。物価高が続くなか個人消費は力強さに欠ける動きが続く可能性が高いとみている。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 シニアエグゼクティブエコノミスト 新家義貴)

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。