目標額が分からなければ「ゆとり生活費」を準備

とはいえ、40~50代の時点で老後の「支出・収入金額」を予想するのは容易ではない。その場合は「老後のゆとりのための年間上乗せ金額」を「1年間の不足金額」と見なす、ざっくりした算出の仕方もある。

「公的年金支給額」が日本国憲法第25条の「生存権(すべて国民は,健康で文化的な最低限度の生活を営む権利を有する。)」に基づいた「最低限の老後生活費」だと仮定し、年金で不足するのは「最低限以外のゆとり生活費」とする考え方である。

投資信託協会の「2022年度投資信託に関するアンケート調査(プレシニア・シニア調査)」を見ると、実際、70代の7割以上は年金で「不自由なく暮らせる」「ゆとりはないが日常生活費程度はまかなえる」と回答している。

趣味や旅行など、老後の楽しみのために今から資産を用意しておくと考えるなら、目標金額のイメージも湧きやすくなるのではないだろうか。

想定以上に長生きした場合の環境変化に注意

最後に、老後資金を手当てする上で注意しておきたいのが「長生きリスク」である。

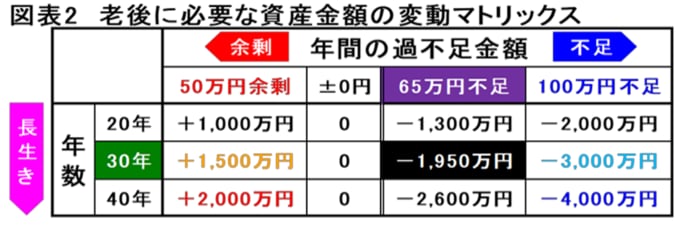

前述した「老後に必要な資産」はあくまで現時点での想定であり、長生きしている間に環境が変わってしまう可能性は無視できない。

長生きすると「老後に必要な資産金額」も増える関係を一般的に「(経済的な)長生きリスク」と呼ぶ。しかし、本当に注意すべきはむしろ、「年間の過不足金額」の変化である。

物価の上昇や年金額のカット、医療費や介護費などの高齢者負担の増加により「年間の不足金額」が増えると、「年数」は同じでも「老後に必要な資産金額」は大きく膨らんでしまう。そして、こうした経済や社会制度などの環境の変化は、残念ながら、個人ではコントロールしようがない。

老後にこそ高まる資産運用の重要性

一方で、年間収支を「±0」にキープできれば「年数」の影響はなくなり、さらに「プラス」にすれば逆に長生きによって資産が増えていくことから、年金以外の収入を増やし、老後の収支バランスを改善させることが大切になる。

そのためには、働き続ける、生活を切り詰めるといった方法に加え、資産運用が有効だと言えよう。特に収入を増やす選択肢が限定される老後においては、相対的に資産運用の重要性が高まる。

40~50代の投資は単に「老後に必要な資産」を作るだけでなく、老後の投資に向けた助走期間の役割も果たすのである。「ローマは一日にして成らず」ならぬ「老後は一日にして成らず」である。

情報提供、記事執筆:三菱UFJ信託銀行 トラストファイナンシャルプランナー 荒 和英