(ブルームバーグ):パウエル米連邦準備制度理事会(FRB)議長の22日の講演を受けて9月の米利下げ観測が強まり、米国株式相場は史上最高値付近に上昇。こうした中、ヘッジ手法が再び投資家の関心を集めている。

株式市場でポジションが膨らんでいる兆候が見られる中、エヌビディアの決算や雇用統計、インフレ指標、米金融当局による政策判断を控え、どのようなヘッジ戦略が最も効果的かを巡る議論が広がっている。

サスケハナ・インターナショナル・グループのデリバティブ(金融派生商品)戦略共同責任者クリス・マーフィー氏は「パウエル氏は予想以上にハト派的な姿勢を示し、市場は明らかに好感している」と指摘。一部の投資家は、S&P500種株価指数の上場投資信託(ETF)で下落に対するヘッジを増やしつつ、インフレ対策として金の上場投資信託(ETF)で「コールスプレッド」と呼ばれるデリバティブ取引を実施していると述べた。

市場は依然として「押し目買い」志向が強いものの、S&P500種に対する「プットスプレッド」が注目されている。また最近では、株高が短期的に上昇を続けた場合に有効となる「ルックバック」、「リセッタブル」と呼ばれるプットオプション取引の活用も検討されている。

一方、ヘッジ手段としてかつて定番だったシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)のコール買いが最近の選択肢からはほぼ外れているという。

ブルームバーグ・インテリジェンス(BI)のチーフデリバティブストラテジスト、タンビール・サンドゥ氏は「今の市場環境では、S&P500種に対するバニラプットやプットスプレッドの方が、より信頼性の高いヘッジになる可能性がある。S&P500種のスキュー(ゆがみ)が大きいため、プットスプレッドのコストも抑えられる」と述べた。

JPモルガン・チェースのストラテジストは先週、米国の財政赤字やトランプ大統領によるFRBへの圧力が、米国株と米国債の両方に悪影響を及ぼし始める可能性があると指摘。S&P500種が年末までに5%余り下落し、10年国債利回りが0.2%上昇するというシナリオに賭ける両市場での取引を提案した。

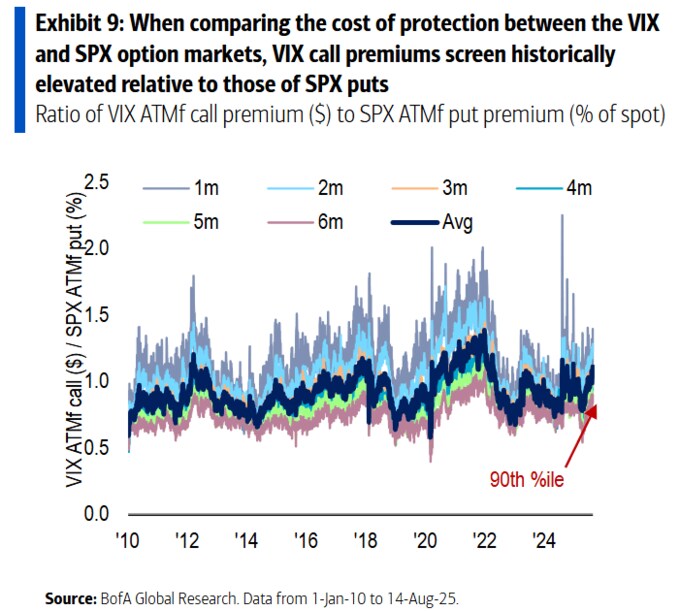

こうした中、VIXのコール買いが避けられている主因の一つがコストだ。バンク・オブ・アメリカのストラテジストは先週のリポートで、VIXのコールはS&P500種のプットと比較して割高に見えると強調した。

これは主に、S&P500種のボラティリティーが低水準の実現値動き(実際に起こった価格変動)に押し下げられているのに対し、VIXオプションのボラティリティーが相対的に上昇していることを反映しているという。

原題:Wall Street Favors Vanilla Options Rather Than VIX to Hedge(抜粋)

--取材協力:Natalia Kniazhevich.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.