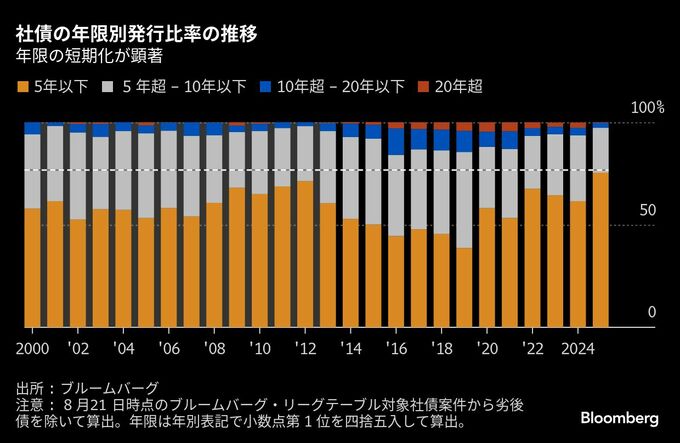

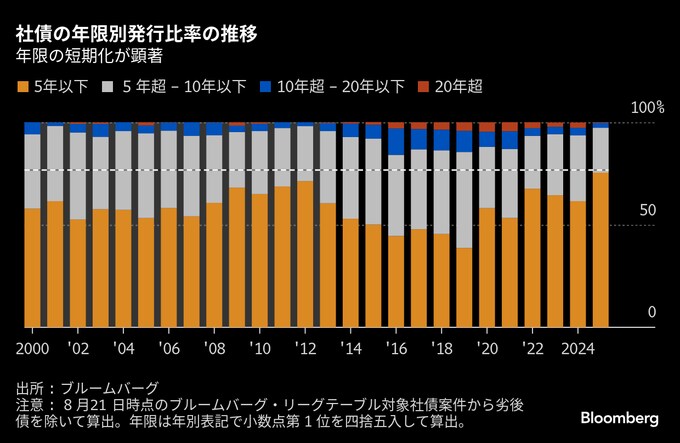

(ブルームバーグ):日本で償還までの期間(年限)が20年を超える社債の発行が急減している。国債利回りの上昇を背景に、企業が相対的に発行コストが低い中期年限での起債にシフトしており、頻繁な借り換えという新たな財務リスクも生じつつある。

ブルームバーグデータによると、2025年度に発行された社債(劣後債を除く)のうち、5年以下の年限が全体の75%と、統計をさかのぼれる1999年度以降で最高を記録した。5年超10年以下は22%と最低になり、20年超に至っては、東京大学の30年債(75億円)と40年債(90億円)のみと比率にしてわずか0.3%に落ち込んだ。

社債の年限短期化の背景には、超長期を中心とした国債利回りの急騰がある。日本銀行の政策正常化で「金利ある世界」に移行する中、企業は相対的に発行コストが高くなった長期、超長期債を避け、中期年限での起債にシフトしている。投資家も期間リスクを避けられる中期社債への選好姿勢を強めており、超長期社債は発行体、投資家双方から背を向けられ始めた。

野村証券の荻野和馬シニア・クレジット・アナリストは、投資家の需要が短期や中期の社債に集中しており、「企業は望む年限での起債が難しくなっている」と指摘する。

年限短縮にはリスクが伴う。荻野氏は、今後は供給増加によって短中期社債も「スプレッド(上乗せ金利)が広がりやすく、調達コストはじわじわと上昇しかねない」とみる。借り換え頻度が増すと、将来的に企業はより高い金利を負担する可能性が高まり、財務運営面で事務コストも無視できなくなる。

企業は年限構成の最適化と金利リスク管理の両立を模索している。JR東日本は7月、10年債と20年債に加えて5年債を約2年半ぶりに起債した。財務部の起債担当者は、投資家需要などを見極めて年限を決めていると説明。金利が上昇局面にある中、支払金利の長期固定化や有利子負債の平準化を通じて、金利と借り換えの両リスクを抑制する方針だと述べた。

同社の10年債の国債上乗せ金利(スプレッド)は34ベーシスポイント(bp、1bp=0.01%)となり、1月に発行した10年債の21bpから拡大した。

また、第一三共は10月上旬にも同社初の3年債のほか、5年、7年、10年の4本立てで総額約2000億円を発行する予定だ。広報担当者は年限についてコメントを控えた。前回社債を発行した2016年7月は20年債と30年債の2本立てで、超低金利が続く環境を生かし、長期の低コスト資金を確保したと説明していた。

SMBC日興証券の吉川毅シニアクレジットアナリストは、「米国の通商政策や国内の政局、海外情勢の先行き不透明感が続き、金利のボラティリティーは高止まりしている」とし、投資家が中期債へのシフトを強める流れは当面続く可能性が高いとの見方を示した。

(7段落にJR東日本債のスプレッド、8段落に第一三共の社債について追記しました)

--取材協力:間一生.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.