(ブルームバーグ):日本経済は4-6月期に5四半期連続のプラス成長となった。米国の関税措置発動後も輸出全体に与える影響は限定的で外需が伸びた。設備投資が内需を支えており、日本銀行の金融政策正常化を後押しする。

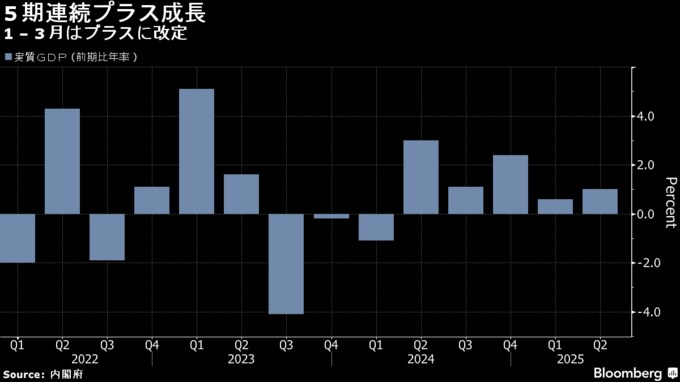

内閣府が15日発表した実質国内総生産(GDP)速報値は前期比年率1.0%増、前期比では0.3%増だった。市場予想はそれぞれ0.4%増、前期比0.1%増だった。個人消費は前期比0.2%増と前期から横ばい。設備投資はソフトウエアを中心に1.3%増加した。

輸出は2.0%増加。電子部品デバイスや自動車がけん引した。輸出から輸入(0.6%増)を差し引いた外需寄与度はプラス0.3%と2期ぶりのプラスとなった。

プラス成長の持続は追加利上げを模索する日銀にとって追い風となり得る。緩やかな景気回復を見込む日銀は、経済・物価見通しが実現していけば、利上げで緩和度合いを調整する方針を維持している。7月会合では、米経済の動向次第では「早ければ年内にも現状の様子見モードが解除できるかもしれない」との意見が出ていた。

SMBC日興証券の丸山義正チーフマーケットエコノミストは、米関税措置の下押し圧力が企業部門を中心に増してくる中でも、「日本経済は拡大は続けていく」と指摘。今回の結果は、7月の物価展望リポートの見通しに沿っており、「利上げに対してはポジティブ」との見方を示した。

ブルームバーグが7月会合直後に実施したエコノミスト調査によると、次回利上げのタイミングについて、最多の4割超のエコノミストが10月会合を予想。米関税政策を巡る日米合意などを踏まえて、年内追加利上げの見方が増えている。

今回の結果が市場予想を上回ったことを受け、15日の外国為替市場の円相場は対ドルで上昇。一時147円20銭まで上昇した。債券相場は売りが優勢。東京株式相場は反発し、日経平均株価は一時前日比0.9%高と、4万3000円台を回復した。

赤沢亮正経済再生担当相は、GDP発表後の談話で、景気の緩やかな回復を確認する結果となったと評価。先行きは春闘を受けた賃上げや最低賃金改定などが「緩やかな回復を支えることが期待される」とした。一方、米国の通商政策や物価上昇の継続による消費者マインドの下振れが景気の下押しリスクとなるとしている。

1-3月上方改定

改定値で年率0.2%減だった1-3月期が0.6%増のプラス成長に上方改定されたことで、日本経済は5期連続のプラス成長となった。内閣府によれば、1-3月期は輸出と個人消費、公的固定資本形成が引き上げられた。プラス成長の5期連続は、2016年7-9月期から18年4-6月期までの8期連続成長以来、最も長い。

先の参院選での与党大敗を受けて自民党内から辞任を求める声が上がっている石破茂首相にとって、プラス成長は明るい材料だ。石破首相は米関税措置や物価高への対応などを理由に続投する意向を示している。NHKの8月の世論調査では、内閣支持率は38%と前回7月調査から7ポイント上昇した。

日本総研の古宮大夢研究員は、今回のGDPは石破政権に「ネガティブには作用しない」との見方を示した。ただ、国内景気の動向のみならず、今の関心としては米関税への対応を「石破政権がどのように進められるのかという部分の影響も見ていく必要がある」と語った。

関税の影響限定的

米国は3月に鉄鋼とアルミニウム、4月に自動車、5月に自動車部品に対し25%の追加関税を賦課。鉄鋼・アルミは6月に50%に引き上げた。他の全ての品目も4月から一律10%関税を課している。対米輸出は全体の約2割で、このうち自動車・自動車部品は3割超を占めており、日本経済への影響が警戒されている。

財務省によると、対米輸出は金額ベースで5、6月に前年比11%減少したが、数量ベースでは1%台半ばの減少にとどまった。日本から米国に輸出された自動車1台当たりの単価は大幅に下落しており、競争力を維持するためにメーカー側が実質的にコストを負担しているとみられている。

米国による関税措置の影響は今のところ限定的だった。ただ、物価高の影響などでGDPの過半を占める個人消費は力強さを欠き、米関税の影響は今後顕在化するとの見方もある。

内閣府は7日に公表した日本経済の年央試算で、米国の関税措置の影響や足元の物価高による影響を加味し、25年度の実質GDP成長率の見通しを前年比プラス0.7%に下方修正した。1月時点の見通しはプラス1.2%だった。

(赤沢経済再生相の談話を追加して更新しました。リードは5四半期連続に訂正済みです)

--取材協力:横山恵利香.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.