ガソリンの暫定税率は1974年に臨時措置としてスタートしたが、その後延長され続けた。

2009年には道路特定財源制度廃止に伴い一般財源化され、2010年には名称も「当分の間税率」へと変わったものの、実質的な税率は維持されてきた。

ガソリンの旧暫定税率廃止が現実味を帯びてきている。

この問題に関連して、「暫定税率」、「旧暫定税率」、「当分の間税率」、「トリガー条項」など様々な用語が登場するが、その違いや定義は一般には十分理解されていない。

本稿では、これら用語の混乱を整理するとともに、暫定税率問題の歴史的経緯を概観する。また、旧暫定税率が廃止される場合に予想される課題についても論じる。

暫定税率の歴史をたどる

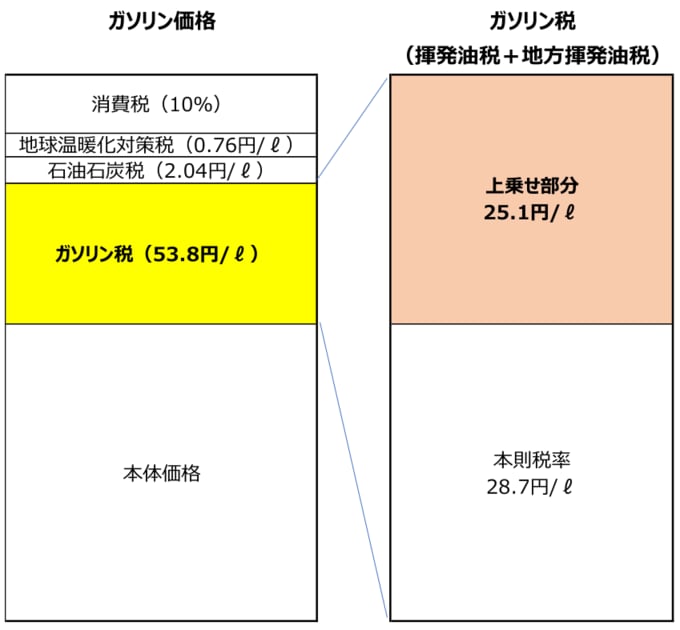

ガソリンには様々な税金が課されている。具体的には、ガソリン価格=本体価格+ガソリン税(53.8円/ℓ)+石油石炭税(2.04円/ℓ)+地球温暖化対策税(0.76円/ℓ)+消費税(10%)となる。

現在のガソリン価格である174.2円/ℓのうち本体価格は101.8円/ℓに過ぎず、残りは税金だ。つまり、ガソリン価格の約4割が税金にあたる。また、消費税については、本体価格にガソリン税や石油石炭税を加えたものに対して10%が課税されることから、二重課税ではないかという不満も一部に存在する。

現在議論になっている旧暫定税率は、ガソリン税に関係している。ガソリン税は揮発油税と地方揮発油税からなり、53.8円/ℓが課されているが、このうち本則税率は28.7円/ℓに過ぎず、残りの25.1円/ℓは特例税率として上乗せされた部分である。

この上乗せ分が、現在話題になっている「旧暫定税率(当分の間税率)」である。

なぜ「旧」暫定税率なのか。

「当分の間税率」とはなにか。

以下、暫定税率の歴史的経緯を見ていこう。

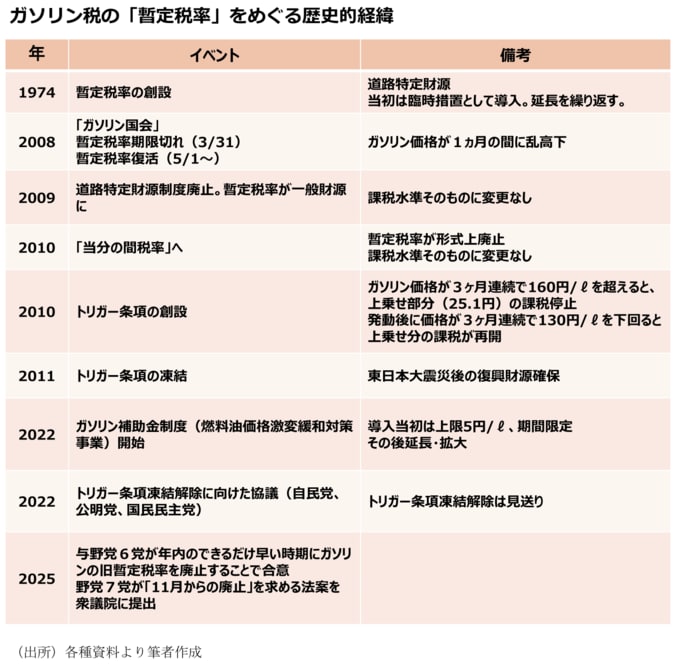

(1) 暫定税率の誕生(1974年)

ガソリンの暫定税率は1974年、当時の田中角栄内閣の下で導入された。

第7次道路整備五か年計画(1973〜1977年度)の財源不足が直接的な理由であり、高度経済成長期のインフラ需要増に加え、1973年の第1次オイルショック後の財政悪化も背景にあった。

この暫定税率は、揮発油税の本則税率に上乗せする形で導入されたが、揮発油税は1954年に道路特定財源化されていたことから、新たに導入された暫定税率による増収分も道路整備を目的とする道路特定財源として位置づけられた。

なお、暫定税率は当初「2年間の臨時措置」とされたが、その後繰り返し延長され、後述のとおり名前を変えながらも現在に至るまで継続している。

(2) 「ガソリン国会」による暫定税率の一時停止とガソリン価格の乱高下(2008年)

暫定税率は、数十年以上にわたって「暫定」の名のまま維持されていたことから批判が強まっていた。

そのため、2007年の参院選で躍進した民主党は、「ガソリン値下げ隊」を結成するなど暫定税率廃止を強く主張。2008年のねじれ国会ではこれを重要な課題として位置づけ、与党を激しく攻撃した(ガソリン国会)。

当時の自民党・福田康夫内閣は暫定税率の延長を目指したが、参院で多数を占める野党の強硬な反対により実現できず、暫定税率は2008年3月31日をもって期限切れとなり、一時的に失効した。これにより4月のガソリン価格は大幅に下落することとなった。

しかし、4月30日には衆議院で3分の2を占める与党が法案の再可決を強行し、3月末に失効した暫定税率はわずか1ヵ月で復活した。

そして5月1日から暫定税率が再び適用され、ガソリン価格は大幅に値上がりすることになった。このガソリン価格乱高下を巡る混乱により自民党はさらに支持を落とし、翌年の政権交代につながる一因となった。

(3) 道路特定財源から一般財源へ(2009年)

2000年代の公共投資抑制の流れのなかで、道路特定財源からの税収が道路整備関連の歳出を上回り、財源の効率的利用を求める声が強まった。

また、道路特定財源の一部を国土交通省の宿舎建築費やマッサージチェア、レクリエーション費用等に流用していた問題などがクローズアップされるなど、無駄遣いの温床として道路特定財源への批判も強まった。

こうした流れを受け、2009年4月には道路特定財源制度が廃止された。これにより、当初は道路特定財源として導入された暫定税率は一般財源となり、使途が柔軟化されることとなったが、課税水準そのものに変更はなかった。

(4) 「当分の間税率」への名称変更(2010年)

ガソリン暫定税率廃止をマニフェストに掲げた民主党は2009年の衆院選で圧勝し、政権交代が実現した。

当初は減収分については歳出のムダ削減により捻出可能としていたが、現実には大規模な歳出削減は実現できず、厳しい財政状況を目の当たりにした民主党は方針転換を余儀なくされた。

その結果、暫定税率は形式上廃止するものの、「当分の間」、ガソリン税の(上乗せ分を含めた)53.8円/ℓという税率水準が維持されることになった。これがいわゆる「当分の間税率」である。

暫定税率廃止という体裁はとったものの、名称が変わっただけで実態として税負担は何も変わらないという仕組みだ。

暫定税率廃止を巡って数年にわたって大きな混乱が引き起こされたが、最終的には暫定税率が事実上維持されることで決着した形となる。なお、これも「当分の間」と一時的な措置を思わせる名称ではあるが、暫定税率と同じく事実上の恒久措置のように取り扱われている。

なお、「当分の間税率」については、法令上は本則税率と上乗せ分を含んだガソリン税全体(53.8円/ℓ)を指すが、報道等の日常的な用法では25.1円/ℓの上乗せ部分を指すことが多いなど、用語に混乱がみられる。

こうした分かりにくさやネーミングの悪さからか、「当分の間税率」という言葉は全く定着しておらず、現在でも上乗せ分の25.1円/ℓは「暫定税率」や「旧暫定税率」と慣習的に呼ばれることが多い。

(5) トリガー条項の誕生(2010年)

上乗せ部分が事実上維持されたこととセットで導入されたのがトリガー条項である。これは2010年度の税制改正で創設された。

具体的には、総務省の小売物価統計調査における全国平均のガソリン価格が3ヶ月連続で160円/ℓを超えると、上乗せ部分(25.1円)の課税を停止して税率を本則税率まで引き下げるというものだ。

一方、発動後に価格が3ヶ月連続で130円/ℓを下回ると上乗せ分の課税が再開される。一定の価格要件をトリガーとして発動されることから、トリガー条項と呼ばれている。

暫定税率による上乗せ課税が事実上維持されたことと引き換えに、価格高騰時の家計負担緩和を予め用意した形だ。

(6) トリガー条項の凍結(2011年)

2011年春、原油価格とガソリン価格は、中東・北アフリカ情勢の混乱(アラブの春)による供給懸念などを背景に上昇傾向にあった。このままではガソリン価格が160円/ℓを上回り、トリガー条項が発動される可能性があるとの指摘も増えていた。

こうしたなか、東日本大震災が発生した。震災の混乱が続くなかで仮にトリガー条項が発動されれば、発動前の買い控えや発動後の需要急増等を通じて流通が混乱することが予想された。

また、復興財源確保の要請も強まっており、発動時の税収減を回避する必要性が唱えられた。こうしたことから、2011年4月に、創設からわずか1年でトリガー条項は凍結されることとなった。この凍結は現在まで解除されていない。

(7) ガソリン補助金制度の導入(2022年)

コロナ禍からの急速な世界経済の持ち直しによる原油価格の上昇に加え、円安の進展もあってガソリン価格は上昇を続け、2021年秋に160円/ℓを超えた。

こうした状況を受けた政府はガソリン等に対する補助金制度(燃料油価格激変緩和対策事業)を創設した(2022年1月27日開始)。これは、全国平均ガソリン価格が170円/ℓを超えた分について、5円/ℓを上限として燃料油元売りに補助金を支給するものとして始まった。

当初は期間限定の措置とされたが、2022年2月のロシアによるウクライナ侵攻等から原油価格、ガソリン価格が高騰したことで補助金は拡充・延長が続けられ、2022年後半には補助上限額は35円まで引き上げられた。

2023年以降には補助額は段階的に縮小されながらも延長が続けられ、現在では定額10円/ℓの補助が支給されている。

(8) トリガー条項凍結解除議論、そして旧暫定税率廃止へ(2022年~2025年)

政府の補助金案に対し、国民民主党は補助金よりも減税が効果的とし、トリガー条項の凍結解除を強く主張した。

2022年には自民党、公明党、国民民主党の3党でトリガー条項凍結解除をめぐって実務者協議が重ねられたものの、与党は発動による税収減への懸念、物流の混乱、現場の事務負担増、法改正に時間がかかること等を理由に難色を示した。

結果として凍結解除は見送られ、補助金の延長・拡充による対応が続けられることとなった。

その後、国民民主党はトリガー条項凍結解除から旧暫定税率廃止へと主張を徐々にシフトしたが、2024年秋の衆院選で少数与党となった自民党は態度を軟化。旧暫定税率の廃止方針に合意した(廃止時期については明示せず)。

2025年6月には野党が超党派で旧暫定税率廃止法案を国会に提出した。同法案は、衆議院では可決に至ったものの、与党が多数を占める参議院で廃案となった。

しかし、参院選での与党過半数割れを受けて事態が進展し、7月末には与野党6党が年内のできるだけ早い時期にガソリンの旧暫定税率を廃止することで合意。さらに8月1日には野党7党が「11月からの廃止」を求める法案を衆議院に提出した。現在、旧暫定税率廃止にむけての議論はかつてなく盛り上がっている。

旧暫定税率廃止に関する5つの課題

次に、旧暫定税率が実際に廃止された場合に予想される問題について検討する。

(1) 財政悪化と代替財源の確保

旧暫定税率を廃止することで、ガソリン税で約1兆円、同じく旧暫定税率が存在する軽油引取税で約5000億円の減収となる。なお、軽油引取税は地方税であり、地方自治体の重要な収入となっている(ガソリン税は大半が国税。地方揮発油税の金額は小さい)。

こうした自治体への配慮から。、今回野党が提出している法案では、軽油は旧暫定税率廃止の対象外である。とはいえ、ガソリン税に限定しても年間1兆円の減収は大きい。

この代替財源をどう確保するのか、あるいは確保せずに財政の悪化を許容し、家計負担軽減を重視するのか。今後、激しい議論となるだろう。

(2) 補助金との兼ね合い

旧暫定税率が廃止された場合、現在実施されている補助金をどうするかが問題となる。

ガソリン分の補助金は終了する可能性が高いが、その他の軽油、灯油、重油、航空機燃料については流動的であり、なかでも軽油が議論になるとみられる。

前述のとおり軽油引取税の旧暫定税率廃止は今回見送られる模様だが、軽油の旧暫定税率を残したまま補助金を終了させた場合、ガソリン価格と軽油価格の水準が逆転する可能性が高い。

軽油は物流や産業用途が多いため、運輸コスト増大につながるとして問題になるだろう。ガソリン以外の補助金は継続すべきとの主張が強まることに加え、軽油の旧暫定税率も廃止すべきとの議論が起こる可能性がある。

ガソリンの旧暫定税率を廃止するなかで(ガソリン以外の)補助金を継続すれば財政悪化が予想される一方、補助金の終了はガソリン以外の燃料価格上昇をもたらし企業・家計への負担となる。(1)とも関連することから、こちらも意見が割れるだろう。

(3) 価格急変動への対応

ガソリンの旧暫定税率が廃止(補助金も終了)された場合、ガソリン価格は▲25.1円/ℓ(旧暫定税率廃止)+10円/ℓ(補助金終了)で▲15.1円/ℓ一気に低下する。

価格低下を見込んだ買い控えや低下後の需要急増等で、現場に混乱が生じる可能性がある。

これについては、補助金の段階的拡充によって対処される可能性が高い。現在の補助金は10円/ℓであるが、これをたとえば1週間ごとに数円ずつ引き上げ、ガソリン価格を段階的に低下させておく。

旧暫定税率廃止日から逆算して補助金を段階的に調整しておけば、価格急変動による大きな混乱は回避可能だろう。

(4) 事務負担の増加

旧暫定税率が廃止されたとしても、ガソリンスタンドには廃止前の高い価格で仕入れた在庫が多く存在する。この手持在庫の手続き負担が大きくなることが懸念されている。

高く仕入れた在庫については、税務署に還付申請を行うことで対応が可能になる仕組みが存在するため、最終的に金銭面での不利益が生じるわけではない。

もっとも、現場での在庫管理や還付申請についての事務負担が増加することに加え、実際に還付されるまでに時間がかかることでキャッシュフローの問題が生じる可能性があることには注意が必要である。

(5) 脱炭素政策との兼ね合い

旧暫定税率廃止によってガソリン価格が下落すれば、ガソリン消費が促進され、脱炭素の流れに逆行するとの指摘もある。現在の補助金政策でも同様であり、確かに難しい問題だ。

注目される代替財源の議論

このうち(3)と(4)は制度設計で回避可能と思われる。(3)は前述のとおり段階的な補助金拡大で価格の急変動は回避できる。

(4)の事務負担増については政策変更時にはある程度仕方のない面があり、仮に負担があまりに大きいようであれば政府が何らかの支援を行う形になるだろう。

(5)については、それ単独での主張というよりは、(1)に関連して、環境関連の税金を引き上げるべきとの主張の根拠として用いられる可能性が高い。大きな問題になるのは(1)と(2)、特に(1)である。

(2)については「ガソリン旧暫定税率廃止+ガソリン以外の補助金は継続」をメインシナリオとしている。ガソリン以外の補助金終了のハードルは高いだろう。

(1)の代替財源問題は難航することが予想される。しかし、この財源問題については政府にも批判すべき点がある。

もし旧暫定税率が財政運営において本当に必要不可欠なものなのであれば、どこかのタイミングで旧暫定税率分を本則税率化しておくべきだった。

世論の反発を恐れてそれを怠り、暫定的な措置という建前を保ったまま、実質的には恒久財源として取り扱い続けてきたことがそもそもの問題である。

また、数年にわたって続いている補助金政策や毎年のように策定される大規模な経済対策・補正予算については財源に関する厳しい議論があまりなされない一方で、減税については代替財源の確保が厳しく求められる点についても国民の理解が得にくいところがある。

もちろん、単年度の支出である補正予算や補助金と、恒久的な減収となる減税では性質が大きく異なることは理解できるが、補正予算が毎年の恒例行事のように組まれている現状を鑑みると、こうした説明に疑問を感じるのも不思議ではない。

いずれにせよ、代替財源問題は今後激しい議論の的となることは間違いない。ただし、旧暫定税率廃止の大きな目的の一つは、高騰するガソリン価格に対する家計負担の軽減にある一方、代替財源の確保に過度に固執すると、家計支援効果が相殺されてしまうことに注意が必要だ。

たとえ旧暫定税率が廃止されたとしても、環境対策の名目で他の税を引き上げたり、車体課税の強化などで減収分を補填すれば、家計の負担が全体として減るとは限らない。

結局のところ、旧暫定税率の廃止が家計負担の軽減や消費刺激につながるかどうかは、今後の制度設計と運用次第である。

現在、与党が衆議院、参議院とも過半数を確保していないため、野党の主張に対してある程度配慮する必要があることは間違いない。

減収分をすべて増税で補うのではなく、トータルでやや減税となる形での妥協点が形成される可能性が高いと筆者は予想している。

また、旧暫定税率の廃止を先行させ、代替財源の確保に関する具体的な検討は2026年度か2027年度の税制改正に委ねる可能性もある。現状は流動的で先が読みにくいため、今後の議論の行方に注目していきたい。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部・シニアエグゼクティブエコノミスト 新家 義貴)