(ブルームバーグ):プライベートクレジット運用会社や投資家はアセットバックトファイナンス(資産担保金融、ABF)に巨額の資金を投じてきたが、貸し付けた資金が回収できなくなった場合に取り戻せる資産への関心が高まり始めた。

担保として使われる資産は住宅ローンの利息支払いや音楽の著作権収入、航空機のような実物資産まで多岐にわたる。担保が何であるかによって、より大きな額を回収して損失を軽減できるか、あるいは処分困難な資産を抱え込むことになるかが分かれる。

担保となった製造設備は工場の床に固定されているかもしれない。担保のワインが劣化している可能性もあり、借り手企業の製品があまりに特殊で転売がほぼ不可能な場合もある。

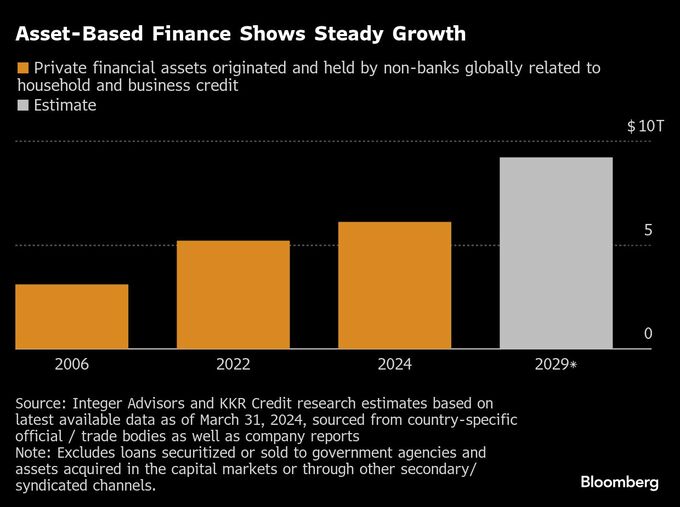

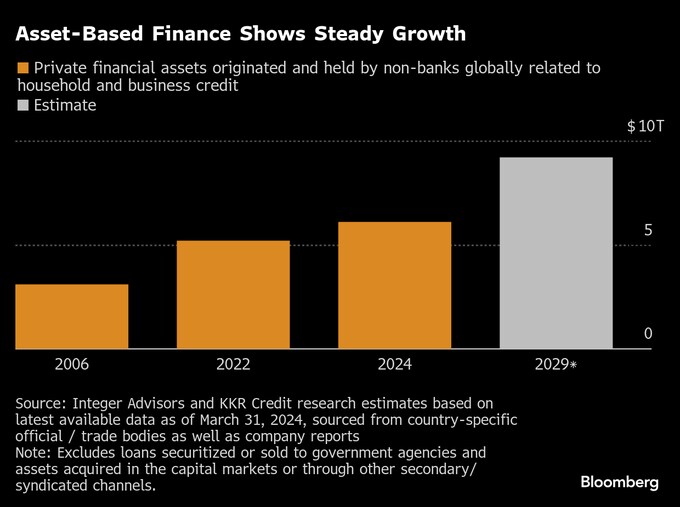

ABFは近年、保険会社による投資適格商品への需要に支えられて急成長を遂げてきた。プライベートエクイティー大手のKKRは最近、ABF向けに約65億ドル(約9600億円)を調達したが、市場規模は2029年までに9兆ドルを超える可能性があると見込んでいる。

しかし、ここへきて投資家の目は一段と厳しくなっている

投資家の戦略立案・実行を支援するマーサーで欧州プライベートクレジット部門を率いるタムジン・コールマン氏は、「担保の価値は、必要なときに貸し手がそれに対して行使できる内容、あるいは実際に引き取る必要が生じた際の流動性にかかっている」と指摘する。

企業向け融資を主な目的に巨額の資金を集めてきたプライベートクレジット運用会社は、従来型の融資のスプレッドが縮小する中、融資先の多様化を図っている。

同時に、より高い利回りを求める大口投資家も、ABFのような比較的格付けの高い分野に資金を振り向け始めている。

こうした2つの動きに加え、銀行が一部の分野から撤退する傾向も相まって、ABF市場は急速に拡大。その中で貸し倒れ時にどこまで回収できるのかに改めて注目が集まっている。

2023年にカルテジア・マネジメントが旧フレクサム・アセット・マネジメントを買収して誕生したカルテジア・アセット・ファイナンスは、初めて担保資産の引き取りを迫られた際、ただ1社の顧客企業向け生産に過度に特化した工場設備を抱えることになり、転売は極めて困難な状態に陥った。

今では、担保とするのはヘリコプターのような移動可能な資産に限定しており、盗まれたりしないよう担保全てに監視カメラを設置して常時モニタリングしているという。

マネジングパートナーのファブリス・フライキン氏はインタビューで「私は、どの担保資産が世界のどこにあるかをいつでも把握している」と述べ、「資産の回収を迫られた数少ないケースから多くを学んだ」と語った。

より安全な投資先

ABFは、一般的な直接融資よりも安全性が高いとされている。貸し手がより強固な担保権を有しているためだ。担保資産の多くは、債務者が返済を停止した場合に債権者がアクセスできる倒産隔離型ビークルに組み込まれる。貸し手が借り手の資産に対して直接的な請求権を持たない通常の直接融資とは異なる。

企業向け融資では多くの場合、事業が順調な間は企業のキャッシュフローから返済が行われる。しかし、事業が行き詰まり返済が滞った場合、貸し手は株主との交渉を迫られたり、企業全体を引き取らざるを得なかったり、あるいは資金回収のために訴訟に持ち込む必要が生じたりする。

オルタナティブ投資向けテクノロジー企業のアイキャピタルによれば、ABFの損失率は通常10-20ベーシスポイント(bp、1bp=0.01%)程度とされており、パーセントではなくベーシスポイントで報告されること自体が、近年の投資家の損失がいかに小さいかを示している。

たとえばカルテジア・アセット・ファイナンスは2024年3月時点での累計年率ベースの損失率を19bpと報告している。

ただ、ABF市場が急拡大するにつれて債務の裏付けとなる担保資産の種類も大きく広がっていることに、投資家から懸念の声も出ている。

担保の種類によって回収率は大きく異なり、同じ資産クラス内でも差がある。たとえば、不動産は債務の担保として一般的だが、住宅物件の方が未完成のショッピングモールよりもはるかに売却しやすいと、ロンバー・オディエのアセット・バックト・ローン・ファンドの共同ポートフォリオマネジャー、ジョルジュ・ジェデオン氏は指摘する。

同様に、医薬品のように比較的長期保存が可能な物品もあれば、腐敗しやすい商品もある。そうした場合、より価値のある担保となるのは、販売業者に対する売掛債権だとジェデオン氏は述べている。

原題:Wine, Music and Jets Draw Scrutiny of Asset-Backed Private Debt(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.