(ブルームバーグ):ウォール街にとって今週は、年後半の市場や経済の方向性を占う可能性の高い極めて重要な週となる。

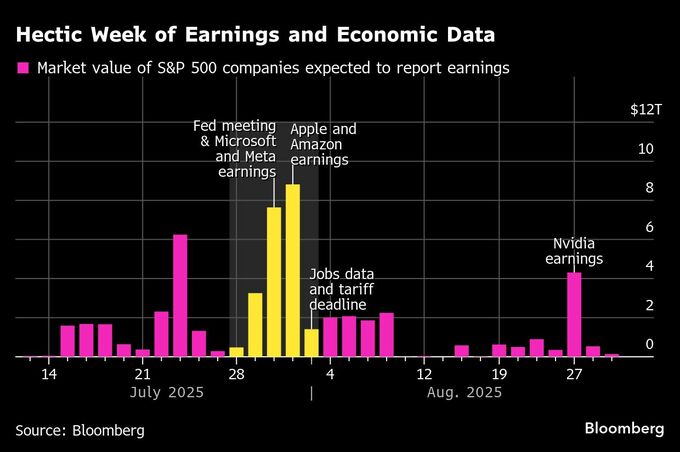

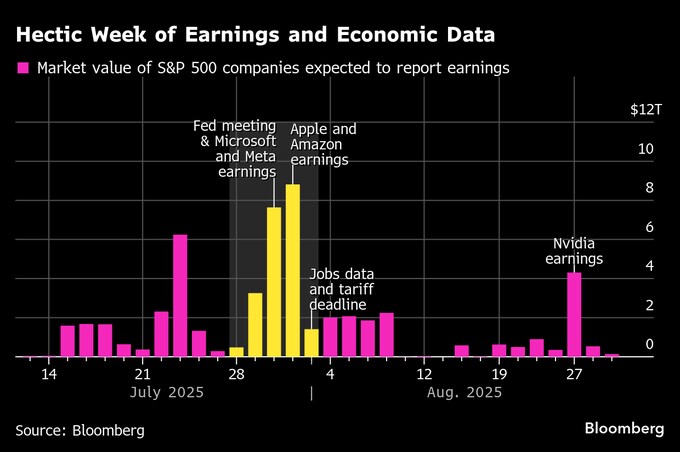

最も注目されているのは、30日に予定される米連邦公開市場委員会(FOMC)会合の結果だ。政策金利の引き下げは見込まれていないものの、今後の政策運営の手掛かりを探ろうと、トレーダーや投資家は声明や会見を注視している。

さらにアマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフトといったハイテク大手の決算発表が相次ぐ。国内総生産(GDP)や非農業部門雇用者数といった経済の先行指標も立て続けに発表される。

言い換えれば、今週ほど年後半の行方を決定づける5日間はないだろう。

エバコアISIの株式・クオンツ担当チーフストラテジスト、ジュリアン・エマニュエル氏は「今週は通商交渉、FOMC、雇用統計、そして『マグニフィセント・セブン』に含まれる4社の決算が重なり、市場にとって正念場だ」と指摘した。

めじろ押しのイベントは、米国経済の底堅さと株式相場の持続的な上昇に対する投資家の信頼を試すことになる。トランプ大統領が自ら設定した関税の発動期限である8月1日が迫る中、ここ数カ月の混乱を経て、貿易交渉にある程度安定がもたらされるかも注目される。

チャールズ・シュワブのシニア投資ストラテジスト、ケビン・ゴードン氏は「景気の持続的な底堅さについては、ある程度の明確な兆しが得られる可能性があるが、貿易に関してはなお不透明感が強い。上乗せ関税を巡っては主要な貿易相手国・地域ごとに対応が異なり、すでに発表されたディールの枠組みにも不明点が残っており、8月1日を境に関税を巡る懸念から解放されるとは考えていない」と見解を示した。

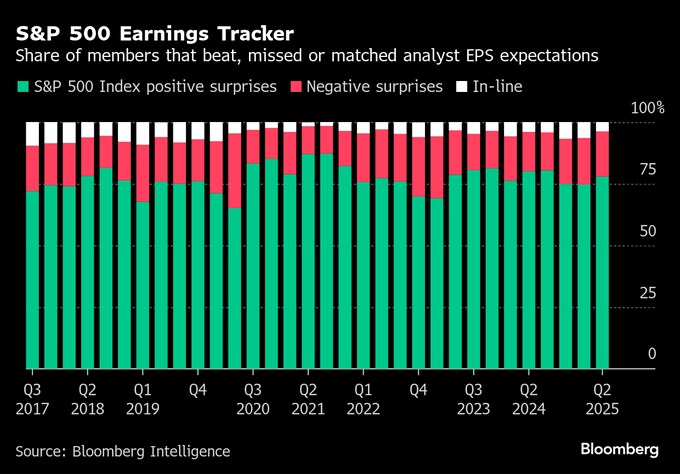

ブルームバーグ・インテリジェンス(BI)のデータによると、S&P500種株価指数構成銘柄はおおむね市場予想を上回る決算内容を発表し、利益は前年同期比4.5%増加している。

決算の好調を支えているのは、富裕層の消費だ。アメリカン航空グループはプレミアムクラスの需要が堅調としているほか、デッカーズ・アウトドアは高価格帯である「アグ」のムートンブーツや「ホカ」のスニーカーが好調と説明。ユナイテッド・エアラインズ・ホールディングスやデルタ航空によれば、企業の出張需要が回復をけん引している。

一方、チポトレ・メキシカン・グリルの最高経営責任者(CEO)、スコット・ボートライト氏は「低所得層の消費者が圧迫されている」とし、業績予想を下方修正した。

このほか、コナグラ・ブランズやアボットラボラトリーズなど、関税によるコスト上昇に言及する企業も出始めた。BIのジーナ・マーティン・アダムス氏とマイケル・キャスパー氏は、一般消費財セクターについて、貿易政策の影響により2026年初めまでに利益が減少する可能性があると警告した。

経済の不確実性

関税の影響が現れ始める中で、経済指標にもばらつきが生じている。4-6月(第2四半期)のGDP速報値は、年初の輸入急増による落ち込みから回復を示すと見込まれる。

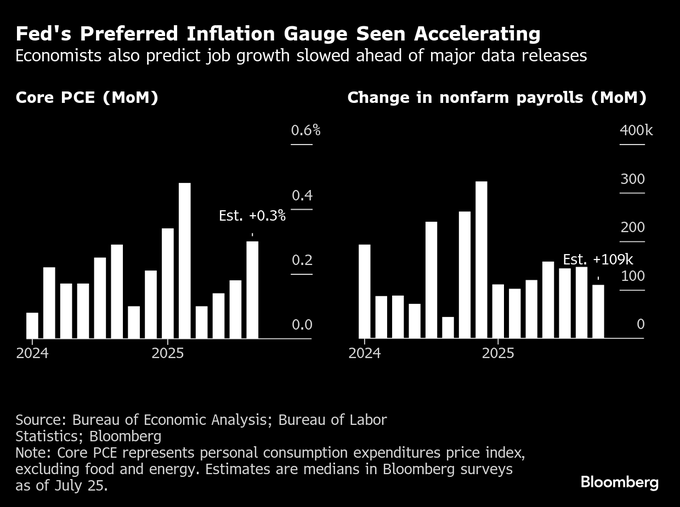

一方、今週発表される他の経済指標で景気減速が示される可能性もある。6月の個人消費の伸びはインフレ調整後で限定的とみられるほか、雇用の伸び鈍化や失業率の上昇も想定される。さらに米連邦準備制度理事会(FRB)が重視する個人消費支出(PCE)価格指数は、関税の影響で上昇ペースが加速すると予想されている。

こうした不透明感にもかかわらず、株式相場は最高値圏で推移している。関税を巡る最悪シナリオが現実化していないためだが、株高がいつまで続くかは疑問が残る。

ステート・ストリートのマクロマルチアセットストラテジスト、ケイラ・セダー氏は「幾つかの要因が考えられる。労働市場は底堅く、賃金はインフレを上回るペースで伸びており、全体として消費を支えている。株式市場に関しては、決算が低めの予想を上回っており、企業は心配されたより健闘している」と分析した。

原題:A Data Deluge Brings a ‘Moment of Truth’ for Markets This Week(抜粋)

--取材協力:Shelly Banjo、Matt Turner.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.