(ブルームバーグ):米国では現在、史上最大規模の世代間資産移転が進行しており、所有意識の高い米国人にとっては、極めてまれな機会といえる。専門家の推計によれば、今後数十年で105兆ドル(約1京5300兆円)を超える資産が次の世代へと受け継がれる見通しだ。中でも、不動産市場は特に注目すべき分野とされている。

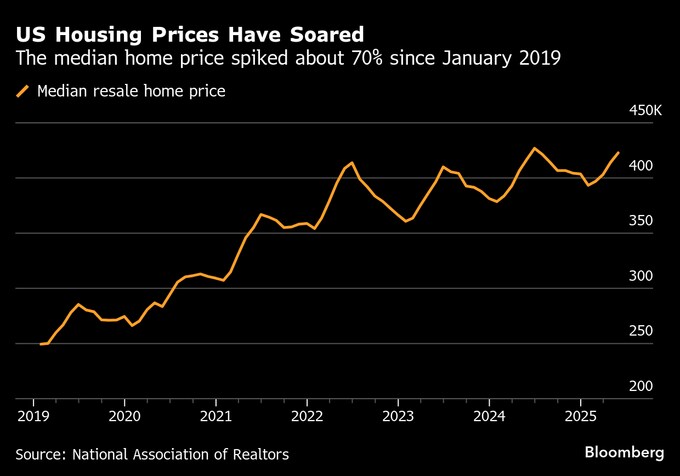

全米不動産業者協会(NAR)のデータによると、2019年1月から25年5月までの間に住宅価格の中央値は約70%上昇し、42万2800ドルに達した。住宅コストの急騰に直面する相続人にとって、不動産の扱いは鍵となり得る。

世代間で財産を継承するにあたり、親は複雑な相続法と絶えず変化する贈与税非課税枠の間で、慎重なバランスを保つ必要がある。財産移転のタイミングを誤ったり、一見無害な所有権の変更が多大な税金負担を招き、家族の長期的な財務戦略を損なう恐れもある。

専門家は子どもに不動産を贈与する代表的な方法として3つの選択肢があるとする一方、これを潜在的なリスクに変えかねない3つの誤りも存在すると指摘している。

現金

親にとって最も手軽な選択肢は、子どもに住宅購入資金を直接贈与することだ。

資金の送金

住宅購入費の全額は負担できないが、一部を援助したい親族は、資金を移転することが可能だ。実際、NARの調査によると、2025年に友人や親族から贈与や貸し付けという形で頭金の支援を受けた若年層のミレニアル世代は27%に上る。

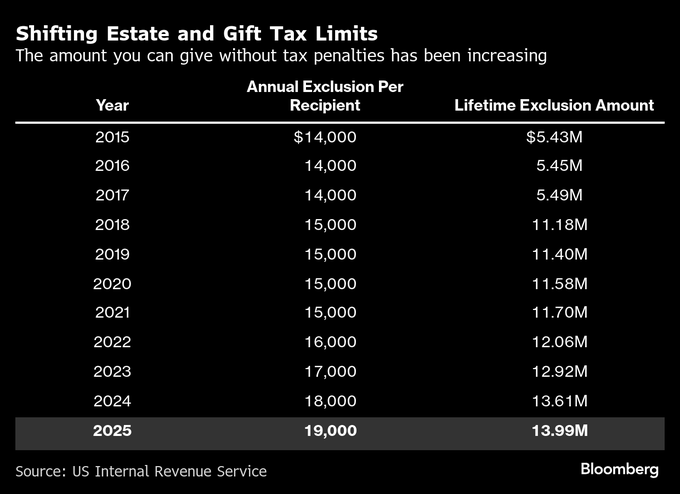

個人への贈与については、年間1万9000ドルまでは内国歳入庁(IRS)への申告は不要だ。これを超える分は、2025年時点での連邦生涯贈与・相続税限度額である1399万ドルに算入される。

多くの人は、年間の連邦贈与限度額を超えると即座に課税されるのではないかと懸念しているが、実際にはそうではない。例えば、娘に頭金として現金10万ドルを贈与する場合、年間1万9000ドルの限度を超えるため、IRSへの申告が必要となる。この超過分は、相続税を含む生涯贈与限度額1399万ドル(夫婦の場合は2798万ドル)から差し引かれる仕組みだ。つまり、実際に贈与税が発生する前に、まだ1389万ドル分の贈与が可能ということになる。

現金があれば、子どもはその資金で不動産を購入することができる。住宅ローンを申請する場合、その資金が返済不要の贈与であることを示す「贈与証明書」を貸し手に提出する必要がある。

貸し付け契約書の作成

子どもに債務管理を学ばせつつ、資金に対する法的権利を親が維持したい場合には、家族内貸し付け契約を活用する方法があると、バンク・オブ・アメリカ・プライベート・バンクのジェニファー・ガルバーニャ氏は推奨している。この方法では、銀行よりも低い金利を設定できるうえ、親は毎年の贈与税非課税枠の範囲内で貸付金の一部返済を免除できるメリットがある。これにより、貸付金の一部を時間をかけて非課税の贈与に転換する効果があるという。

財産を信託に置く

マーサー・アドバイザーズの資産管理部門責任者、ジェレマイア・バーロウ氏は、次世代への資産継承を望む家族は信託の活用を検討すべきだと述べている。信託は富裕層だけのものではなく、まとまった資金があれば不動産購入にも応用できる資産計画の手段として、利用が増えている。

同氏は「信託は相続税の軽減、贈与税の問題回避、高い資産保護と柔軟性を提供できる」と語った。

信託には、変更可能な信託(リボカブル・トラスト)と変更不可能な信託(イリボカブル・トラスト)の2種類が基本形として存在する。モルガン・スタンレー・プライベート・ウェルス・マネジメントのウェルスおよび相続計画部門の執行役員、コートニー・フェル氏によれば、どのタイプを選ぶかは、移転する資産の価値と、子供たちがその恩恵を受ける時期によって決まる。信託契約書の作成費用は相続の複雑さによって異なり、相続専門の弁護士と財務アドバイザーを雇う場合は、数千ドルから最大10万ドルに達することもある。

遺言書に近い形式を望む場合、変更可能な信託を

簡潔に言えば、変更可能な信託は、相続財産が比較的少なく、死亡後に遺産を相続人に引き渡すことを目的とする人にとって最適だ。遺言書よりも有利な点として、相続手続きが裁判所を介さずに行えるため、相続人への財産移転がスムーズかつ非公開で行えることが挙げられると、ウィザーズワールドワイドの相続税・贈与税弁護士、キャリン・ヤング氏は説明する。また、生前に容易に変更または撤回できるという利点もある。

ただし、変更可能な信託は死亡時に資産を移転する仕組みであるため、その資産額が現行の限度額である1399万ドルを超える場合、相続税の課税対象となる。

変更不可能な信託

変更不可能な信託は、複雑な資産構成を持つ高資産世帯に最適だ。マーサー・アドバイザーズのバーロウ氏によると、プライバシーの保護や資産移転のしやすさに加え、離婚や債権者からの資産保護という利点もある。受益者が生前から資産の恩恵を受けられる点も特徴で、例えば子どもが自宅に住み続けることを認めるといった使い方も可能だ。

この信託を活用すれば、死亡時に移転される予定の資産から不動産を除外することで、将来的な相続税の軽減が図れる。ただ、贈与税の対象にはなる。贈与税と相続税は、いずれも1399万ドルの生涯非課税枠から差し引かれる仕組みのため、手続きが煩雑に感じられるかもしれない。しかし、不動産は時間とともに価値が上昇する可能性が高く、変更不可能な信託に組み入れることで、資産の価値を現在の価格で「固定」し、将来の評価益を贈与者の課税財産から除外する効果がある。

LLC

富裕層は長年、税制上の優遇措置や戦略的な資産運用の手段として、有限責任会社(LLC)を活用してきた。しかし、ニューヨークやカリフォルニアなど、富裕層に人気の高い州では立法措置が強化されており、これらの法律が施行されれば、LLCはこれまでのようなプライバシー保護を提供できなくなると、バーロウ氏は指摘する。

それでも、事業や賃貸物件などの収入を生み出す資産を保有する家族にとって、依然として有用かつ適切な選択肢といえる。

設立は比較的容易だ。独自の名称を決定し、選んだ州で登録手続きを行い、運営規約を作成のうえ、雇用主識別番号(EIN)を取得する。不動産の所有権をLLCに移転することもできるし、資金に余裕があればLLCが新たに不動産を購入することも可能だ。

相続人が賃貸収入を享受

子どものために賃貸物件を所有または取得したい場合、LLCを設立し、その名義で不動産を購入または移転することが可能だ。不動産から得られる収入は直接所有者に分配され、所有者はその収入について個人所得税率で課税されるため、事業所得に対する二重課税を回避できる。

LLCは所有者の資産とは法的に別個の存在と見なされるため、所有者には有限責任が適用されると、モルガン・スタンレーのフェル氏は指摘する。例えば、損害賠償を求める訴訟が起きた場合、その訴訟はLLCに対して提起され、所有者個人には及ばない。

LLCと信託の組み合わせ

親がLLCの所有権を子どもに譲渡する場合、その譲渡が公的な相続手続きの対象となる可能性がある。そのため、多くの金融アドバイザーはLLCと信託を組み合わせることを推奨している。親は既存の信託または新たに設けた信託にLLCの所有権を組み入れることで、所有権の移転を相続手続きの枠外で行うことができ、受益者が資産を受け取る時期や方法を指定することも可能となる。

複数の相続人に分割して所有権を譲渡したい場合にも、この仕組みは有効だ。例えば、受益者が別荘を共同所有したり、賃貸物件からの収入を平等に受け取ったりしたいケースでは、LLCの持ち分を複数の信託に分けて保有させることで対応できると、バーロウ氏は述べている。

絶対に避けるべきこと

遺言書での不動産相続

遺言書は信託と同様のプライバシー保護や税制上の優遇措置を提供しない。遺言書を用いる場合、個人の全財産は裁判所の管轄下に置かれる。この手続きは現在、数カ月を要する場合があるとバーロウ氏は指摘する。相続財産の内容は公的記録として公開され、家族の財務状況が明らかになるリスクも伴う。遺言書には税制上の優遇措置が一切適用されず、共同所有の資産には効力が及ばない。執行は死亡後に限定されるため、利用には一定の制限がある。

所有権の移転

一部の親は、不動産の所有権を子どもに移転するのが最も簡単な方法だと考えるかもしれない。しかし、親は家の管理権を手放す必要があり、正当な賃料を支払わない限り、その家に住み続けることはできない。一方、信託や遺言書であれば、不動産の用途を指定できるが、所有権を子どもに譲渡すると、親の意思に反して不動産を売却するなど自由に処分することが可能になると、バンク・オブ・アメリカのガルバーニャ氏は指摘する。

モルガン・スタンレーのフェル氏によると、税務上、所有権の移転は贈与とみなされ、不動産の市場価値が年間の贈与税非課税枠を超える場合、生涯贈与枠に算入される可能性がある。もう一つの大きなデメリットは、子どもが不動産を売却する場合、キャピタルゲイン課税がより高額になる可能性がある点だ。これは、税額の算定が移転時の時価ではなく、親が取得した際の原価を基準に計算されるためだ。

割引価格での売却

親が子どもに不動産を売却することは可能だが、問題となるのは、市場価格より割安な価格で売却しようとする場合だ。

バンク・オブ・アメリカのガルバーニャ氏によれば、売却価格と市場価値の差額は贈与とみなされ、贈与税の対象となる。子どもは親の購入価格を引き継ぐことになるため、将来売却した場合、キャピタルゲイン課税が高額になる可能性がある。

理論上は、法的に1ドルで家を売却することも可能だが、そのような取引は親子双方にとって財政的な負担を招く恐れがあるため、推奨されない。持続的な財産継承を目指すのであれば、あえて税負担というリスクを取る必要はないだろう。

原題:How to Give Your Kid a House: An Inheritance Guide for Parents(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.