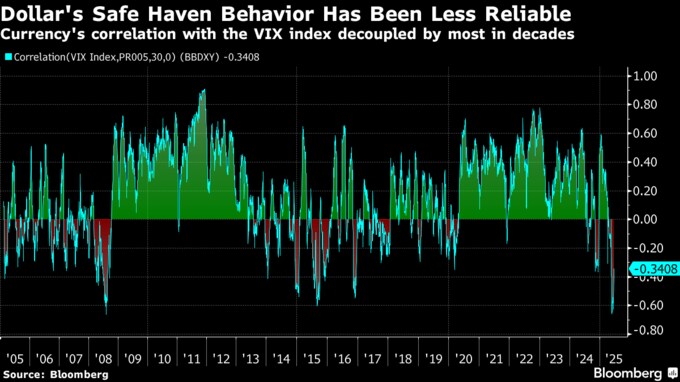

(ブルームバーグ):ウォール街で信頼されてきた為替戦略が通用しなくなっており、ベテラントレーダーたちに戸惑いが広がっている。

トランプ米大統領の政策がドルに打撃を与える前は、投資家は戦略を見極める上で幾つかの指標を頼りにすることができた。たとえば、欧州が利下げすればユーロ売り、市場が不安定になればドル買い、原油価格が上昇すれば資源国通貨を買うといった具合だ。

しかし現在は、こうしたパターンが頻繁に機能不全を起こしている。UBSグループやみずほインターナショナルのトレーダーは、かつて頼りにしていたこうしたパターンが今では外れると話す。さらに、米国からの資金流出や、米国外の投資家によるドルヘッジの購入といった為替市場を動かす新たな材料も出てきた。これらはデータが乏しいことから追跡が難しく、為替のプロも自らのシステム調整に手こずっている。結果的に取引規模は縮小し、よりシンプルな戦略が採用されている。

UBSの通貨デリバティブトレーダー、ルー・シン氏は「もはや経験則が通用しなくなっている」と話し、「誰もが、不確実性の高い状況が新常態だと受け入れ始めている」と語った。

また、みずほではこうした市場の混乱がトレーディングデスクで冗談のネタになりつつある。ジョーダン・ロチェスター氏は、相場が予想外の動きを見せた際に同僚のオプショントレーダーが頻繁に「なぜだ!?」と叫ぶことから、この同僚に「なぜだ!?」の刺繍が入った野球帽を贈った。

ロチェスター氏は「1、2カ月後に、誰かに肩をたたかれ『どうしてもっとドルを売っておかなかったんだ。明らかだっただろう』と言われるかもしれない」と語り、「でも、その時は明らかではないのだ」と続けた。

さらに、トランプ大統領が今週にも複数の国に対して新たな関税率を明らかにすると警告していることから、市場には新たなボラティリティーが待ち受けている可能性がある。

多くの投資家が既に裏目に出た取引の代償を払っている。先物およびキャッシュフォワードの取引に関するバークレイヘッジの指数(25の通貨プログラムで構成)は、今年これまでのリターンがわずか0.6%にとどまっている。このままのペースで推移した場合、年間パフォーマンスは2017年以降で最悪となる見通しだ。

振り返ってみれば、為替を動かしてきた材料は明確に存在していた。中でも最大の要因は、トランプ氏が掲げる大型減税や強硬な関税政策であり、ドルは今年、ユーロやスイスフランに対して10%余り下落した。さらに市場の焦点が次々と移り変わるのは珍しいことではない。

それでもトレーダーらは、ここまでの展開の速さと激しさには驚かされていると語り、数年ぶりの大幅な変動を見せる為替のヘッジコストがますます高騰していると指摘する。

ファースト・イーグル・インベストメンツのイダナ・アッピオ氏も、従来モデルを信用することに慎重な投資家の一人だ。現在のモデルに基づくと、米国が他国よりも高金利であることなどを理由にドルに対しては中立のポジションを取るべきだとのシグナルが出ている。しかし、アッピオ氏は直感的にこの見立ては間違っていると感じられ、ユーロと円に対してドルのショートを維持している。

アッピオ氏は「金利差は長い間、有効な指標だった」と述べた上で、「でも今は、別の何かが動いている」と続けた。

原題:Misfiring Models Leave Wall Street Currency Traders Flying Blind

(抜粋)

--取材協力:Vassilis Karamanis、Alexander Nicholson.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.