(ブルームバーグ):東証株価指数(TOPIX)の13連騰などで日本株は米上乗せ関税による急落分を取り戻した。ただ、オプション市場では上昇を見込む取引は低調で、今後は失速する恐れがある。

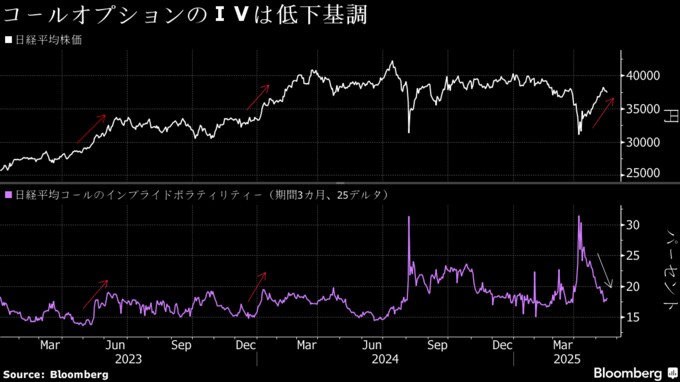

相場の急回復を受けて証券会社の間で株価指数の目標値を引き上げる動きが出る中、オプション市場に目を転じると強気の投資家が利用するコールオプション(買う権利)の需要は高まっていない。ノムラ・シンガポールの須田吉貴クロスアセット・ストラテジストは「株式相場がこれだけリバウンドすれば買いが入りやすいのだが、信じられないほど低迷している」と語る。

2023年5月や24年1月のように投資家の本格的な買いで相場が上昇する場合、日経平均コールオプションも買われることが多いと同氏は指摘。このためコールが買われていない今回の株高は買い戻しが主導で地合いは強くないとの見方を示した。今期の業績計画を米関税の影響を織り込まない形で発表している企業が多く、業績面からの「底打ち感が出にくい」ことが影響していると言う。

一方で、相場下落のヘッジ手段として使われることが多いプットオプション(売る権利)の需要は根強い。大和証券の塩住真吾デリバティブ・トレーディング部担当部長は、90日間という米国の上乗せ関税停止期間が終了した後の「8月のボラティリティーに対する警戒感が残っており、関税が意識されているようだ」と話す。

日経平均コールオプション(期間3カ月、25デルタ)のインプライドボラティリティー(予想変動率、IV)は18%と、今年のレンジ下限付近で推移。これに対して日経平均プット(同)のIVは23.7%で、その差は6ポイント近い。相場の急落局面を除くとかなりの高水準で、投資家の不安心理が表れている。

ただ、相場は既に4月に急落したことから、再び下げ相場となる場合でも緩やかな下落を塩住氏は見込んでいる。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.