「トリフィンのジレンマ」は今でも正しいとみられるが、金融技術の向上も考慮すべき

他にも、トランプ政権が貿易赤字や経常赤字を解消しようとしている動き自体が、ドルが基軸通貨ではなくなることに繋がるという分析もある。背景にあるのは「トリフィンのジレンマ」(流動性のジレンマ)の考え方である。「トリフィンのジレンマ」とは、国際通貨システムにおいて基軸通貨(現在では主に米ドル)が直面する構造的な矛盾を指す経済理論で、1950-60年代にベルギー出身の経済学者ロバート・トリフィンによって提唱されたもの。具体的には、基軸通貨国は世界貿易や国際金融の円滑な運営のために、十分な流動性(=基軸通貨)を世界に供給する必要があるという考え方がベースになっている。基軸通貨国が基軸通貨を十分に供給するためには、基軸通貨国は恒常的に経常収支の赤字を出し続けるということが重要であるため、基軸通貨の地位を維持する過程で基軸通貨国の対外債務が増加し、その通貨の信認が揺らぎやすくなってしまうというジレンマである。確かに、各国が安心して基軸通貨であるドルを使える背景には、対米黒字によって常にドルを入手できるという面はあるだろう。各国が対米経常黒字を積み上げた結果、外貨準備も潤沢である。特に、自国通貨の信認が強固ではない新興国にとっては外貨準備の存在は重要である。これが、各国がドルを入手するために積極的に対米黒字を積み上げるインセンティブになるだろう。したがって、仮に米国が経常黒字国になってドル高圧力が高まり、新興国が外貨準備を取り崩すようになると、ドルの基軸通貨としての地位は低下するかもしれないという考察は、「トリフィンのジレンマ」の観点からはロジカルである。

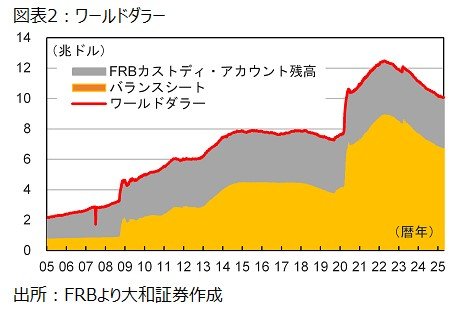

もっとも、「トリフィンのジレンマ」が提唱された1950-60年代と比べると、現代の金融技術は大きく向上している。例えば、世界のドルの流通量の目安とされるワールドダラー(各国外貨準備など政府が持つドルと、FRBが市場に供給しているドルの合計)は大きく増えてきたが、近年では外貨準備の拡大というよりはFRBが市場に供給してきたベースマネーの増加が主因である。非伝統的金融政策と言われていた量的緩和からの脱却がなかなか進まない中で、中央銀行による市場への通貨供給が基軸通貨としての利便性を加速させているようにみえる。仮に、米国が経常黒字国になったとしても、ワールドダラーが急速に減少していくことはないだろう。

また、仮に各国の外貨準備が減少することが問題視されたとしても、FRBが積極的に通貨スワップ協定を結ぶことにより、新興国通貨の安定性は維持されるだろう。近年ではFRBと通貨スワップ協定を結ぶ例は増えている上に、アジア圏では二国間スワップ協定を締結する例も増えている。