(ブルームバーグ):日本銀行は今週の金融政策決定会合で金融政策の現状維持を決める公算が大きい。トランプ関税によって日銀が新たに示す経済・物価見通しは不確実性が高く、当面は関税政策とその影響を不断に点検していくことになりそうだ。

米関税政策の影響で世界・日本経済は減速が避けられない情勢になっている。トランプ大統領の発言に金融市場が振り回される展開が続く中で、経済・物価の下振れリスクが増している。複数の関係者によると、4月30日と5月1日の日銀会合では、金融政策の現状維持が決まる見通しだ。

会合では、新たな経済・物価見通しと金融政策運営の考え方をどのように示すかが焦点となる。足元までの根強いインフレ圧力を背景に、先行き2%の物価安定目標が実現していくシナリオは維持される方向だ。ただ、前提条件から幅を持って考える必要があるため、経済・物価情勢の展望(展望リポート)で示すシナリオの実現性は不透明にならざるを得ない。

野村証券の松沢中チーフストラテジストは、米関税が最終的にどのような形に落ち着くか分からない現状では、「展望リポートの経済予想は仮置きの数字にしかなり得ない」と指摘。次の利上げについて、対中関税ディールと米連邦準備制度理事会(FRB)による利下げの一巡を待つならば、「早くて今年10月、おそらくは米年末商戦後の来年1月まで待つことになるだろう」との見方を示した。

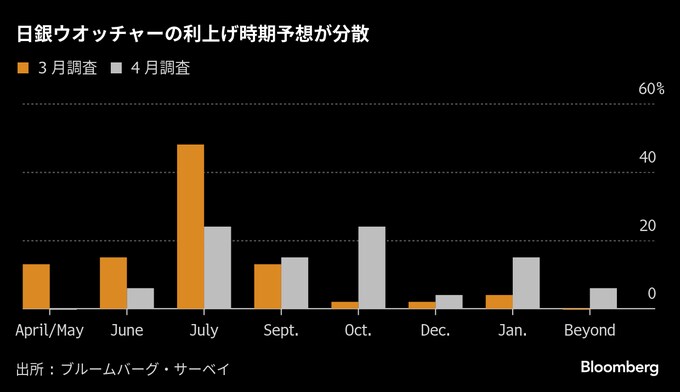

ブルームバーグが16-22日に実施した調査によると、米関税を受けてエコノミストが想定する日銀の追加利上げ時期は後ずれしており、「年内利上げなし」の予想が前回3月調査の6%から29%に拡大した。前回は今年度前半の早期追加利上げ予想が90%を占めていたが、今回調査で45%に半減。5月利上げの見方はゼロだった。

日米間では90日間の猶予期間が設定された上乗せ関税の適用をにらみ、精力的な協議が行われている。週内に赤沢亮正経済再生担当相とベッセント米財務長官による2回目の交渉が行われる予定。トランプ氏は日本との合意が近いと発言しているが、世界経済の最大の下押し要因となる米中間の関税合戦の行方は視界不良のままだ。

明治安田総合研究所の小玉祐一フェローチーフエコノミストは、各種トランプ関税の着地点が現状では流動的だが、上乗せ関税の留保期間である90日を経過すれば、「ある程度、着地点が見えてくる」とみる。日銀の利上げには米中間の高関税率の引き下げも必要だとし、トランプ氏が自国経済への影響を気にし始めている現状では「十分にあり得るシナリオ」とみている。

加藤勝信財務相とベッセント氏は24日にワシントンで会談し、為替に関する原則を再確認するとともに、緊密に協議を続けていくことで一致。米側から円安是正策は提示されなかったとされ、市場に一定の安心感が広がった。ただ、トランプ氏がドル高・円安是正の必要性に言及している中で、今後も為替を巡って金融政策に関する思惑が振れる局面も想定される。

根強いインフレ

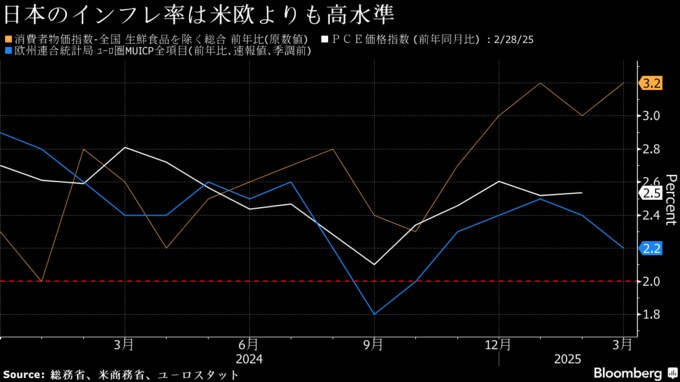

一方、日本の消費者物価指数(生鮮食品を除くコアCPI)の前年比は、日銀の目標である2%を大幅に上回って推移している。食料の値上がりなどを受けて、全国コアCPIは3月まで4カ月連続で3%台と、主要7カ国(G7)で最も高い水準となっている。

足元までの賃金・物価は日銀の想定よりも強めで推移している。新たな展望リポートでも、見通しの実現に応じて利上げで緩和度合いを調整していく政策姿勢を維持する可能性が大きいと関係者は指摘した。米関税を受けた経済・物価の下振れで目標実現時期は後ずれも想定。初めて示す見通し最終年度の2027年度のコアCPIは2%近辺が見込まれるという。

東短リサーチの加藤出チーフエコノミストは、米関税によって日銀の利上げペースが遅れる可能性を指摘。ただ、日本のインフレ率は先進国で最も高く、実質金利は過度に低いとし、「非常に緩やかなペースながらも、利上げ方針は継続される」とみる。こうしたスタンスを維持することが円安修正につながり、「米政府サイドの要望にも合致する」との見解も示した。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.