(ブルームバーグ):過去数日に投資家が学んだことがあるとすれば、それは米国が次に何をしでかすか、予想もつかないということだ。関税をかけると言ってみたり、取り下げてみたりを繰り返すトランプ政権は、市場に衝撃を与えるというまれに見る無謀な意思を示している。

このような極度の不確実性にあって、金融危機があり得ないとは言えない。政策立案者は最悪の事態に備える必要がある。

原因は住宅バブルの崩壊や世界的なパンデミック、あるいは現在見られているような世界最大の経済大国による計画的な行動などさまざまだが、金融危機は似たようなパターンをたどる。

引き金を引くのは債務だ。投資家は借り入れを利用して、本来購入できる額の何倍もの資産を購入する。資産価格が急落すると、貸し手はより多くの現金担保を要求するか、貸した資金を完全に引き揚げようとし、借り手は資産売却を余儀なくされる。それがさらに価格を下落させるという悪循環に陥る。

資産価値が債務の全額を払い切るのに十分でない場合、貸し手は損失を被る。その損失が金融システムや経済全般を脅かすほどになれば、政府は税金を投じる救済措置を講じなければならなくなる。

理想を言えば、損失を吸収し、他社への波及を抑えられるだけの潤沢な資本を金融各社は持つべきだ。しかし、現実はそうではない。

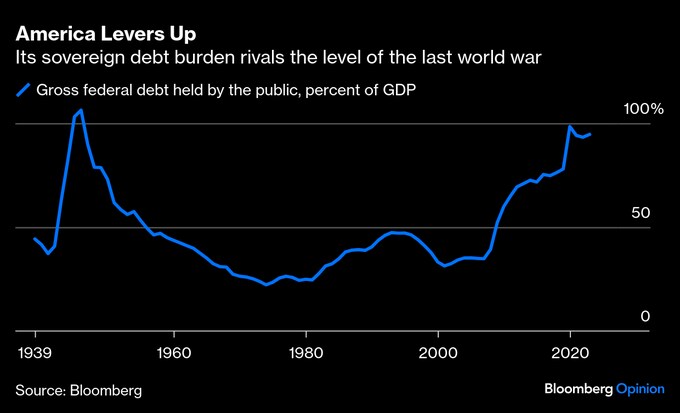

世界で最も重要な市場の一つである米国債市場では、ヘッジファンドがレバレッジをかけ過ぎており、ボラティリティーが急上昇すればヘッジファンドは一斉に手じまいに動く恐れがある。金融システムにとって重要な銀行は、最悪のシナリオを自力で乗り切るために必要な自己資本を有していない。主な公的セーフティーネットである米政府自体、厄介なほど財政がひっ迫し、財政赤字の急拡大ですでに第二次大戦以来最大の規模となっているソブリン債の負担は増している。

こうしたファンダメンタルズのぜい弱性は、すぐには是正できない。規制当局は、スタッフの5人に1人を削減しようとする政権の要求に苦しんでいる。資本や担保の要件を引き上げようという政治的な意欲はほとんどなく、いずれにしろ、そうすべきでもない。危機が迫りつつあるように見える中で、即座にさらなる措置を要求すれば、状況を悪化させる可能性がある。

では、金融当局には何ができるだろうか。3つの優先事項を掲げるべきだろう。その3つとは、最も弱い部分を特定し、市場を可能な限りスムーズに機能させ、健全な企業が不要な資産売却や破綻に陥ることがないよう十分な資金アクセスを確保することだ。

不意を突かれた2008年の金融危機当時よりも、規制当局ははるかに多くの情報を持っている。詳細な取引データによって各社のポジションを把握し、危険なレバレッジの集中を特定することもできる。市場参加者の調査は、ストレスシナリオがどのように展開するかの理解に役立つ。例えば、2021年の米投資会社アルケゴス・キャピタル・マネジメントの破綻に関する研究は、規制当局がリスクの蓄積を事前に察知し、予防的な措置を取れたはずだったことを示した。

金融市場においては、資金調達の混乱が価格をゆがめないようにすることが目標だ。例えば、米国債市場では連邦準備制度の常設レポファシリティー(SRF)が、国債を担保に特定の銀行やディーラーの現金借り入れを常に可能にしている。しかし、ぜい弱ながらも米国債とそのデリバティブの価格調整に重要な役割を果たしているヘッジファンドは対象外だ。

従って、ヘッジファンドが撤退する場合に備え、その役割を連邦準備制度が担う用意を整えるべきだ。これはベッセント財務長官が提案した銀行の資本要件緩和よりも、はるかに優れた解決策だろう。

最後に、米国外の金融機関はドル建てで借り入れた資金でドル建ての資産を購入している。危機時にこの資金が枯渇しないよう、連邦準備制度は欧州中央銀行(ECB)やイングランド銀行(英中央銀行)などと、米ドルを貸し出すための通貨スワップ協定を結んでいる。この活用は政治的な緊張を生む可能性もあるが、それが米国にとって最善の利益であると当局者は強調するべきだ。資金が枯渇してな投げ売りのような事態が発生すれば、米企業にも同様に害が及ぶ。

このような自らが招く危機の想定をしなければならないのは残念だ。しかし、その可能性は真剣に考えられなければならない。全世界の当局が、できる限りの準備をするべきだ。

原題:The Financial Crisis of 2025? Better to Be Ready: Editorial(抜粋)

社説に関する翻訳者への問い合わせ先:ロンドン 鈴木克依 ksuzuki115@bloomberg.net社説についての論説委員への問い合わせ先:New York The Editors tlobrien@bloomberg.net社説についてのエディターへの問い合わせ先:Timothy L O’Brien tobrien46@bloomberg.netMark Whitehouse、Timothy Lavin

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.