(ブルームバーグ):米債券相場が乱高下した1週間を経て、世界の債券アナリストが中国による米国債保有高に疑心暗鬼の目を向けている。

新型コロナウイルス禍の時期以降で最大の30年債利回り急上昇の陰に中国政府による売却があった可能性を、確たる証拠もなく示唆する声もある。中国が今後、米国の高関税への報復措置として米国債を投げ売りするかもしれないとの議論もある。

SMBC日興証券のシニア金利ストラテジスト、奥村任氏はリポートで「中国が報復として米国債を売却しているのかもしれない」とし、もしそうだとすると「中国は米国に対する交渉力を向上させるために、グローバル金融市場の大混乱をもいとわないような無秩序さを見せつけるインセンティブを持つということだ」と分析した。

トランプ米大統領は今週、中国からの全輸入品に145%の関税を課すなど、貿易戦争をエスカレートさせた。トランプ氏の動きは米国債からの資金流出を引き起こし、長期金利は2020年以来の急上昇を演じた。

アナリストは、ヘッジファンドによる売りからスタグフレーションへの懸念まで、さまざまなファンダメンタルズおよびテクニカル要因を挙げてこの動きを説明しようとしている。

中国政府が何らかの役割を果たしている可能性については、その取引活動が厳重に秘されていることから、臆測の域を出ない。

しかし、中国が米国に対する影響力を高める潜在的なポイントとして、同国の米国債保有が指摘されることは多い。ただ、積極的な売却によって米国債が値下がりすれば中国の準備資産の価値が下がり同国にとってもコストは大きい。

それでも、ゴールドマン・サックス・グループのチームは、ドル建て資産の売却は中国にとって報復の選択肢となり得ると考えている。また、ヤルデニ・リサーチ創業者のエド・ヤルデニ氏によれば、債券投資家は中国政府やその他世界の大口保有者が米国債を売ることへの不安を抱き始めているように見える。

余向栄氏らシティグループのエコノミストは、中国が保有資産を売却するかどうかについて、多数の顧客から問い合わせを受けたとリポートに記している。

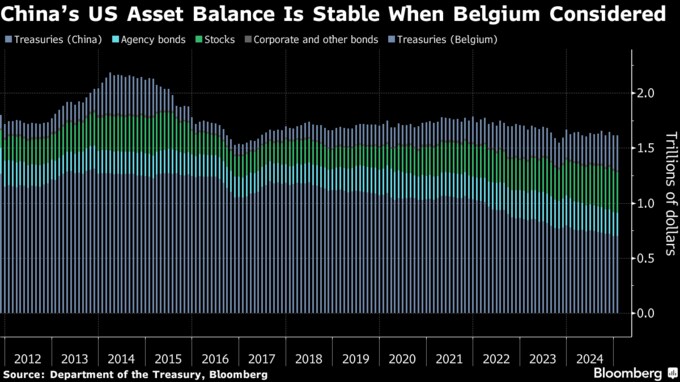

中国は米国債の外国保有国として日本に次いで2番目。少なくとも公式データによると、ここしばらく売り越しが続いている。

1月の米財務省の報告によると、保有高は少なくとも11年以来、着実に減少している。しかし、ベルギーなどの国の保有高は、中国にある保管口座と関連しているとみられており、これが増加しているという事実により状況は不明瞭になっている。

中国当局は5月7日に4月の外貨準備高のデータを発表する予定だが、投資家が実際に外貨準備の内訳の変化を確認できるのは5月30日になる。

より明確な動向は、6月18日に発表される米政府のポートフォリオフローデータから明らかになるだろう。つまり、現時点では、中国が保有する米国債の一部を売却したかどうかは誰にも分からない。

中国人民銀行(中央銀行)も国家外為管理局(SAFE)も、ファクスでのコメント要請にすぐには応答しなかった。

原題:Bond Analysts Debate If China Had Role in Treasuries Swings(抜粋)

--取材協力:Liz Capo McCormick.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.