・相互関税の上乗せは停止されたが、原油安・円高の影響は残り、輸入物価は低迷へ

・マクロモデルによると、賃金への下押し圧力は長期化する公算

相互関税の上乗せは停止されたが、原油安・円高の影響は残り、輸入物価は低迷へ

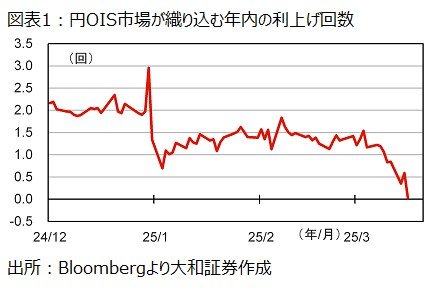

トランプ大統領は4月9日、同日に発動していた相互関税について、相互関税の上乗せを90日間停止し、中国を除いて10%とすることを発表した。株価が大きく下落する中で、24年8月のように日銀が利上げに消極的になるという見方が広がっていたが、利上げ期待は回復することになるだろう。もっとも、「相互関税ショック」が一巡して市場が落ち着いたとしても、日銀の利上げのハードルはかなり高くなったと言わざるを得ない。特に世界経済が地盤沈下するという思惑によってコモディティ価格が下落している影響は、日本のデフレ圧力になるだろう。むろん、中国向けの関税は引き上がり、一律関税10%は維持されるので、米国からの輸入品の価格は多少引き上がることが予想される。iPhoneの価格が大きく上昇するという見方があるように、日本にとってインフレ的である面はゼロではない。とはいえ、トータルでは日本にとってデフレ的な面が勝ると、筆者はみている。

①原油価格は3月末から約12%下落しており、輸入物価を大きく押し下げる

②ドル円も3月末から約1.6%下落(円高)しており、輸入物価を押し下げる

③米国からの輸入物価は上昇する見込みだが、全体に対する米国の輸入比率は10.5%

日本の輸入物価のうち「石油・石炭・天然ガス」のウェイトが213.6/1,000であることを考慮すると、原油などエネルギー価格の下落によって、日本の輸入物価は▲2.6%程度になると予想される(▲12.3%×213.6/1,000)。他方、輸入における外貨建て比率は約76.3%であることを考慮すると、円高によって日本の輸入物価は▲1.3%程度になると予想される(▲1.6%×76.3%)。最後に、今回の関税引き上げが米国からの輸入品にすべて上乗せされると仮定し、米国から輸入する品目の価格が+13.3%(自動車関税25%と、一律関税10%の加重平均)になると想定すると、この要因で日本の輸入物価は+1.4%となる(+13.3%×10.5%)。①~③の影響で差し引き▲2.5%となり、デフレ的である。