マクロモデルによると、賃金への下押し圧力は長期化する公算

輸入物価に限定せず、日本のマクロ経済への波及効果も考えてみる。

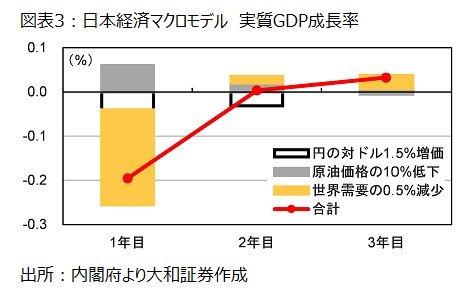

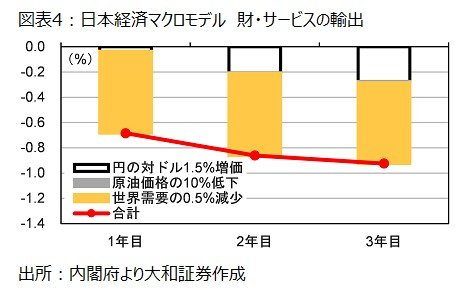

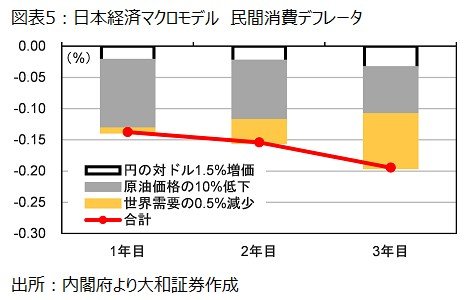

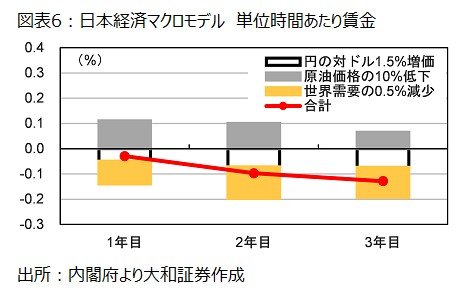

内閣府の「短期日本経済マクロ計量モデル(2022年版)」を用いて、①原油価格の10%低下、②円の対ドル1.5%増価(円高・ドル安)、③世界経済の0.5%成長減速、のインパクトを試算した。

実質GDP成長率については、主に世界経済の減速を理由に輸出が低迷することによって1年目に成長率が大きく減速することが予想される。2年目以降もリバウンドは限定的であり、需要の低迷が続くことが予想される。

民間消費デフレータ(消費者物価に相当)は、主に原油価格の下落を理由に1年目から低下圧力がかかることが予想される。2年目以降も低下圧力は続き、徐々に世界経済が減速する影響がデフレ要因になるようである。

最後に、時間あたり賃金にも下落圧力がかかることが予想される。マクロモデル上では原油価格の下落が交易条件の改善(企業利益の改善)につながるという影響が賃上げ要因になると分析されたが、世界経済の減速による低下圧力や円高の影響が勝るようである。また、最近はコスト・プッシュ型のインフレが企業の賃上げ機運を高めてきたことを考慮すると、原油価格の下落が賃上げ要因にはならない可能性もある。

総じて、トランプ政権の関税発動の動きは総じて日本経済にとってデフレ的と言える。

特に26年の春闘(賃上げ動向)に与える影響が懸念されると予想され、日銀は利上げに慎重化していくことになるだろう。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)