(ブルームバーグ):2月下旬の午後、財務省内の会議室では理財局の荒瀬塁・国債政策情報室長らが、米国から訪れた投資家と向き合っていた。

約40分に及ぶ面談の中で、国債の需要動向や日本の財政状況を尋ねる投資家の問いに対し、荒瀬室長は資料を示しながら英語で丁寧に説明を重ねていった。面談の終盤、「多くの方々に訪問いただき、とてもうれしく思っている」と投資家に声を掛けた。

これは、日本国債の海外投資家向け情報提供(IR)の一場面だ。財務省による海外投資家との面談数は24年度に204回と過去最多水準となったほか、1月には窪田修・理財局長が香港とシンガポールを訪れて個別面談などを実施。局長自ら海外トップセールスに出向くのは約10年ぶりで、力の入れようが伺える。

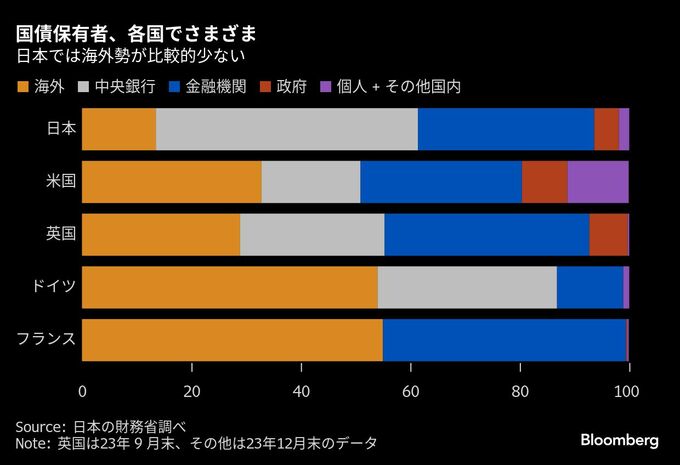

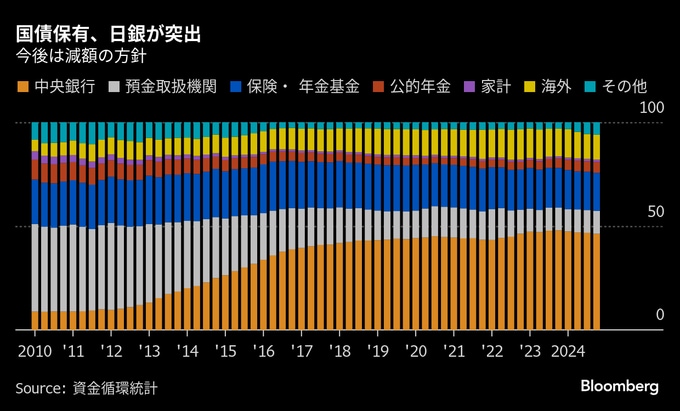

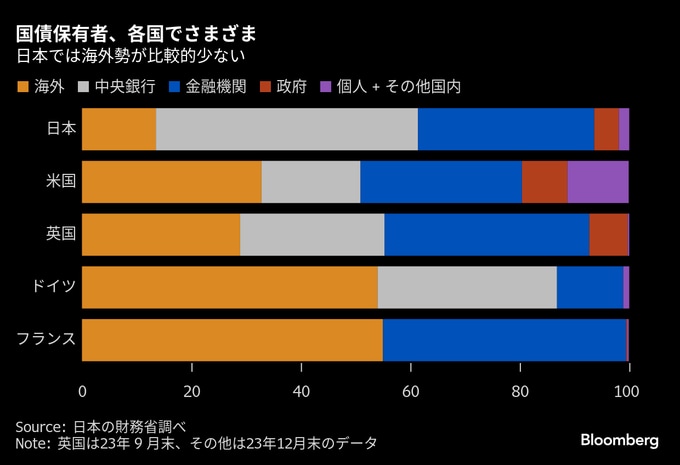

背景には、日本銀行による金融政策正常化への動きがある。昨年末時点で国債発行残高(国庫短期証券含む)の46.3%を保有する日銀は国債買い入れの減額を進めており、発行当局である財務省にとって、国債の安定消化には日銀に代わる買い手を確保することが欠かせない。国内の銀行や生命保険会社と並び、海外投資家はその空白を埋める有力な選択肢の一つとみられている。

荒瀬室長は「日銀の金融政策の方向性が変わって以降、海外投資家の日本国債への投資意欲は明確に高まったと肌で感じている」と話す。

実際、「金利のある世界」の到来で海外勢の関心の高まりを示す例も見られる。長期にわたり「日本国債を全く買っていなかった」という米運用会社ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、キャロル・ライ氏は、今年に入り日本国債に投資したことを明らかにした。日本で追加利上げの可能性があることから、保有資産の再調整もあり得ることを示唆している。

パシフィック・インベストメント・マネジメント(PIMCO)も、金利の上昇を受けて、長年アンダーウエートとしてきた日本国債に対するスタンスを「全体的に中立」に転換するなど変化が表れてきた。

海外投資家と日々やり取りする国内大手証券の担当者は、国債金利のボラティリティーが高まってきたことを契機に、長期的に安定した利益を目指す「リアルマネー」と呼ばれる投資家やヘッジファンドからの照会が増えたと明かす。うれしい悲鳴ではあるが、海外投資家からの問い合わせが多過ぎて手が回り切らないと語った。

三村淳財務官は3月、好むと好まざるとにかかわらず、日本の国債市場への投資で外国人投資家をもっとあてにするべきだと、国際通貨研究所主催のイベントで英語で発言した。

課題とリスク

もっとも、米国債などと比べると日本国債の利回りは依然として低く、海外投資家に売り込むのは容易ではない。

米資産運用会社グッゲンハイム・パートナーズのアン・ウォルシュ最高投資責任者(CIO)は、「私たちは日本国債の投資家ではない」と言い切る。日本では政策金利が引き上げられているが、「まだかなり緩やかな軌道であり、米国で起こり得る金利低下よりもペースはずっと遅いだろう」と語った。

海外投資家にとって日本国債投資の環境は改善されつつある。従来は証券会社と電話を通じた相対取引が主流だったが、近年は電子プラットフォームも整備されているからだ。ただ、口座開設に本人確認書類の提出が法律で義務付けられているなど、海外では不要な手続きもある。

こうした状況の中、IRの現場では日本国債の市場の流動性が豊富な点や、経済・政治情勢が相対的に安定していることなどを軸に日本国債の強みを伝えているという。

一方、財務省は海外投資家への売り込みを続けながら、新たな国内投資家の発掘にも注力する。5月には中国財務局と連携して広島市で国内投資家向けのIRイベントの実施を計画している。海外への依存度が高まり過ぎるとリスクも生じる。

三菱UFJリサーチ&コンサルティングの小林庸平主任研究員は「海外比率が上がると金利やボラティリティーも高まる方向になるだろう」と指摘する。

昨年末時点での海外比率は11.9%で、小林氏は幾分の上昇余地があるとみる。海外比率が20%を超えると金利への影響が急速に大きくなるとの研究はあるものの、日本の対外純資産や経常黒字の現状を踏まえると、日本の場合の境界線は「20%より高いところにあるのではないか」と分析した。

財務省の荒瀬室長は、日本が24年度末で1105兆円に上る巨額の債務残高を抱える問題に触れつつ、「国債の安定消化はわが国の最重要課題の一つだ」と強調する。「国内のみならず海外にも適切な情報発信をしていくことが重要で、多様な投資家が参加する市場づくりに向け一歩一歩積み重ねていきたい」と話した。

--取材協力:グラス美亜.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.