「持ち家」への負担感としては、住宅ローンの支払いの変化を捉えるのが理想的

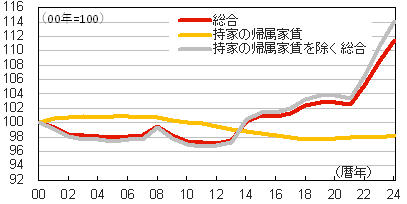

実質賃金を算出する際の物価指標として歴史的に「持ち家の帰属家賃を除く総合」を用いてきた背景については、帰属家賃は実際の支出を伴わない項目であるからである。物価指標によって賃金の実質的価値の変化を求めることにより、より家計の実感に近い実質賃金を求めるという観点からこの系列が用いられてきたと、筆者は理解している。

デフレ期は「持ち家の帰属家賃を除く総合」も「帰属家賃」も低迷してきたことから、実質賃金の算出の際に帰属家賃の取り扱いが問題になることはほとんどなかった。しかし、コロナ後のインフレ局面では、全体の動きと帰属家賃の動きに乖離が出てきたため、このような議論が生じたと考えられる。

筆者らは、より実感に近いインフレ指標の作成を目指して、過去にも消費者物価指数に住宅価格や社会保険料の動きを考慮した「拡張CPI」を作成してきた 。当時も議論したが、実感に近いインフレ指標としては、①持ち家の帰属家賃を「除く」総合も、②帰属家賃を「含んだ」総合も、どちらも不十分である可能性が高い。というのも、持ち家の家計は家賃を払っていない一方で、住宅ローンを支払っているケースが多いからである。持ち家の家計は、全く何も支払っていない訳ではないのである。

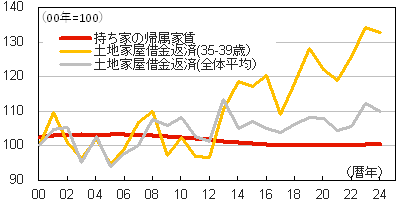

ここで、家計調査のうち住宅ローンの支払いが含まれる「土地家屋借金返済」の動きをみると、特に最近住宅を購入したとみられる若年層を中心に増加している。持ち家の家計の負担は増えている可能性が高い。サンプル調査である家計調査の結果は振れが大きいため取り扱いは難しいが、例えばコロナ後の21年から24年までの3年間では、「土地家屋借金返済」が年平均1.7%増加した。上昇率が2%を大きく超えている総合指数などと比べればマイルドな動きと言えるが、年0.2~0.3%程度の増加で推移が続いている帰属家賃と比べれば大きい数字である。家計の実感に近いインフレ指標としては、③住宅ローンの支払いを考慮した総合指数、を作成することが理想的だと言える。