(ブルームバーグ):米国の銀行にとって急成長が著しい事業がある。それは自分たちの市場シェアを奪おうとするライバルへの融資だ。

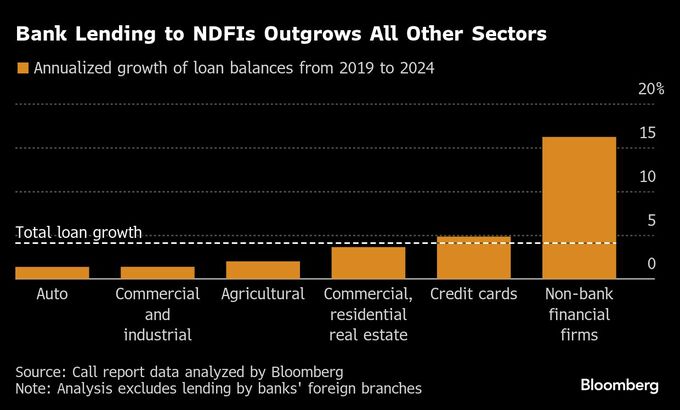

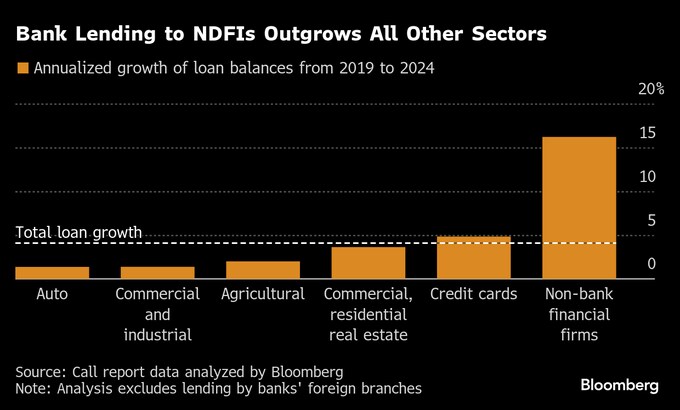

プライベートエクイティー(PE、未公開株)ファンドやヘッジファンド、プライベートクレジット投資会社といったノンバンクに対する銀行融資は、この5年間で2倍を上回るペースで伸びたことが、ブルームバーグが分析したデータで明らかになった。年率16%の増加は農業やクレジットカード、商業、製造業、外国政府といった他のカテゴリーでの融資をはるかに上回る。

この現象が裏付けるのは、米金融界で起きている地殻変動だ。金融危機をきっかけに銀行が特定タイプの融資から撤退し、その空白を比較的規制の緩い金融機関が埋めている。そうしたノンバンクの業績が上がると、銀行は資金を貸し出すことで自分らも収益を得ようとする。いわゆるシャドーバンクへの銀行貸し出しは、昨年1兆ドル(約150兆円)に達した。

トゥルイスト・セキュリティーズで銀行株を担当するブライアン・フォーラン氏は「銀行は奇妙なダンスを踊っているようだ」と語る。「実際のところ、自分らの競争相手に銀行は資金を融通している」と述べた。

住宅ローン業者や学生ローン業者、不動産投資信託(REIT)も含むノンバンク金融機関に資金を貸し出すことで、銀行は新たな収入源を期待できる。銀行の多くは預金獲得競争の激化で収益が圧迫されている。理論上はこうした仲介機関に貸すことで、銀行は個別企業のデフォルト(債務不履行)による貸し倒れリスクから部分的に守られる。

ロードアイランド州プロビデンスに本社を置く商業銀行シチズンズ・ファイナンシャル・グループでは、PE顧客数が2014年から2倍余りに増えたと、ブルース・バンソーン最高経営責任者(CEO)がインタビューで述べた。これら顧客の多くはシチズンズからの資金を活用してプライベートクレジット事業を拡大したという。

「直接的な競争で失う分よりも、プライベートクレジットの成長から得る利益の方が大きい」と同CEOは述べた。

しかしこうしたノンバンクへの銀行融資増加に、業界監督機関はかねて目を光らせている。

ボストン連銀のリポートから、急速に展開している現状が垣間見て取れる。昨年に連邦準備制度理事会(FRB)のストレステストを受けた大手31行は、2023年にプライベートクレジットおよびPEファンドに約3000億ドルの融資をコミットした。13年の100億ドルから30倍に増えている。

連邦預金保険公社(FDIC)と通貨監督庁(OCC)、FRBは最新の措置として、対ノンバンク融資の詳細開示を銀行に要求し始めた。融資額の急増とリスク上昇をその根拠としている。新たなルール順守は今年初めに義務付けられた。

FDICの規制対象となっている推定4500行のコールリポート(財務健全性報告)に基づくデータをブルームバーグが分析したところ、ノンバンクへの融資残高は昨年末の時点で全ローン残高の8.5%を占めていた。2010年には1%に満たなかった。

ムーディーズ・アナリティクスで銀行業界調査を率いるクリス・スタンレー氏はプライベートクレジット市場の大きさを指摘し、「今は離陸が始まった段階であり、着陸ではない」と述べた。

原題:US Banks Finance Their Own Competition to Tune of $1 Trillion(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.