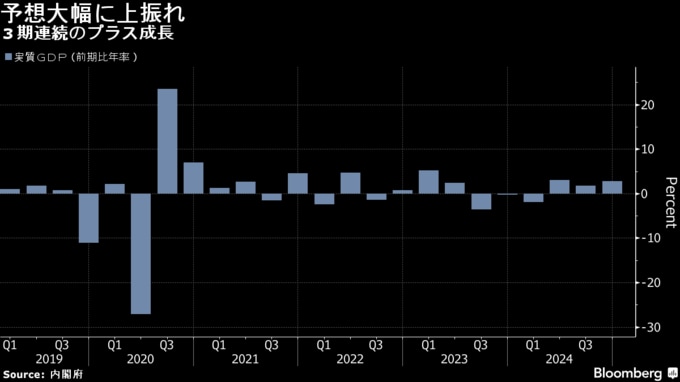

(ブルームバーグ):日本経済は昨年10-12月に成長が加速した。輸入の減少を主因に外需が全体を押し上げたほか、設備投資も堅調だった。3四半期連続のプラス成長で、金融政策の正常化を進める日本銀行にとって追い風となり得る。

内閣府が17日発表した実質国内総生産(GDP)速報値は前期比年率2.8%増、前期比0.7%増だった。市場予想はぞれぞれ1.1%増、0.3%増が見込まれていた。

個人消費は前期比0.1%増と、予想(0.3%減)に反して3期連続のプラス。白物家電や宿泊が増加した。設備投資は半導体製造装置などが伸び0.5%増加。輸出は1.1%増で、輸出から輸入(2.1%減)を差し引いた外需寄与度はプラス0.7%だった。

今回の結果は「景気は緩やかに回復している」という日銀の認識に沿う内容だ。1月に政策金利を17年ぶりの0.5%程度に引き上げた日銀は、経済・物価が見通し通り推移すれば利上げを継続する方針を維持している。トランプ米政権の関税政策で世界貿易の先行きに不透明感が増し、物価の高止まりによる個人消費への影響などが懸念される中、内外需が回復基調を継続できるかが引き続き焦点となる。

明治安田総合研究所の小玉祐一フェローチーフエコノミストは、「全体としては成長なので日銀としてはオントラック(想定通り)ということになるだろう。ゆっくりと利上げをしていくということで変わらないと思う」との見方を示した。ただ、輸入の減少が外需を大きく押し上げており、「数字ほど内容は良くない」とも指摘。設備投資は堅調で良い材料だが、個人消費が減速していると語った。

ブルームバーグが1月の金融政策決定会合での利上げ後に実施したエコノミスト調査では、追加利上げ時期について最多の56%が7月会合を挙げた。

個人消費の先行き

赤沢亮正経済財政政策担当相はGDP発表後の談話で、雇用・所得環境の改善が継続する中「景気の緩やかな回復が続くことが期待される」と述べた。一方、食料品など身近な品目の物価上昇の継続が、消費者マインドの下押しを通じて個人消費に与える影響に十分注意する必要があるとも指摘。中国を含む海外経済の下振れや米国の政策動向の影響もリスク要因として挙げた。

足元ではインフレ圧力が再び高まっており、GDPの過半を占める個人消費への影響が懸念される。昨年12月の全国消費者物価指数(CPI)は総合が前年比3.6%上昇と2023年1月以来の高い伸びとなった。米や生鮮野菜などの値上がりを背景に食料が6.4%上昇した。企業間で取引するモノの価格を示す国内企業物価は、1月の前年比上昇率が19カ月ぶりに4%台に拡大した。

みずほ証券の河埜友飛マーケットエコノミストは、昨年10-12月の個人消費は「定額減税の影響が剥落して弱い数字が出てきやすかった」と指摘。「基本的に0.1%や0.2%程度のプラスを続けていくことは、所得環境の改善などを追い風に可能」とみている。1-3期は「低所得者向けの定額給付などで押し上げも期待され、基本的にそこまで弱い結果が続くことはないだろう」と語った。

日銀の「生活意識に関するアンケート調査」(昨年12月調査)によると、1年後の物価が「上がる」と回答した人の割合は85.7%と、前回(9月調査)からほぼ横ばいで推移。「1年前に比べ現在の物価は何%程度変わったと思うか」との問いに対しては平均で前年比17%上昇と、体感物価は消費者物価を大きく上回る。暮らし向きの「ゆとり」を示す指標はコロナ禍前を大きく下回る水準で低迷している。

植田和男日銀総裁は12日の衆院財務金融委員会で、生鮮食品を含む食料品の値上がりについて、一時的ではなく、人々のマインドやインフレ期待に影響を与えるリスクがあるとの認識を示した。その上で、「そうした観点も取り入れて適切に政策運営していく」と語った。

GDP発表後、外国為替市場の円相場は上昇。対ドルで一時1ドル=151円75銭を付けた。発表前は152円30銭台後半で推移していた。

24年通年の実質GDPは前年比0.1%増の557兆4064億円と4年連続のプラスを維持。名目GDPは1.3%増の609兆2887億円と、暦年で初めて600兆円を超えた。安倍晋三元首相が在任中に掲げていた「名目GDP600兆円」の目標を達成したことになる。

ただ、実質GDPの伸びはコロナ禍以降で最も低い伸びにとどまっており、名目値の拡大は物価上昇の影響が大きい。日本経済全体の物価動向を表すGDPデフレーターは2.9%上昇した。

(24年暦年のGDPの詳細を追加して更新しました)

--取材協力:野原良明、氏兼敬子.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.