(ブルームバーグ):為替市場で低金利の円を調達して高金利通貨を買う「円キャリー取引」に異変が起きている。金利差を利用して収益を狙う投資家は、変動が大きいドルではなく欧州通貨で円買いに必要な資金を調達し始めた。

ドルを基軸とした投資戦略は、トランプ米大統領の貿易関税案で生じた市場の先行き不透明感によって難局に直面している。関税案がドル高の材料となるのか、それとも交渉戦術に過ぎないのか投資家は疑問視している。

円高を予測する一部の運用会社は、日本との金利差を収益とするためにドルではなく欧州通貨を絡めた戦略を採用している。

バンガード・アセット・マネジメント、ラッセル・インベストメント、RBCブルーベイ・アセット・マネジメント、カンドリアムが該当し、ユーロ、スイス・フラン、ポンドの円に対するショート(売り持ち)を行っている。こうした背景には、大きなリターンが見込めることに加え、値動きの予測が一段と困難になっているドルよりも安全だと考えられていることがある。

UBSグループのマクロ・ディストリビューション部門のグローバルヘッド、エイドリアン・ボーラー氏は「ドルのリスクを負わずに円取引を行う方法の一つは、クロス円で取引することだ」と語る。「ドル・円を避けることで、トランプ氏に関連するヘッドラインリスクを排除し、より確度の高い円取引を行うことを選択している」と説明した。

約5年にわたる円安基調の後、円はようやく低利回り通貨というレッテルを変える準備が整ってきた。日本銀行はデフレが終焉(しゅうえん)したことを認め、政策金利を0.5%からさらに引き上げていく方針を示している。

投資家は特に、欧州の通貨に対して円を買うことに意欲的だ。欧州の多くの国々が自国の経済を支えるために積極的な利下げを行う見通しであるのに対し、日銀は金融引き締めを行っていくからだ。

トレーダーは、欧州中央銀行(ECB)が今年少なくともあと3回、0.25%の利下げを行うと予想している。これに対し米連邦準備制度理事会(FRB)の利下げ予想は1回のみであり、ユーロ安に働く可能性が高い。一方、日本では賃金上昇の兆しが見られ、日銀は2025年に少なくともあと1回利上げに動くとの期待が高まっている。

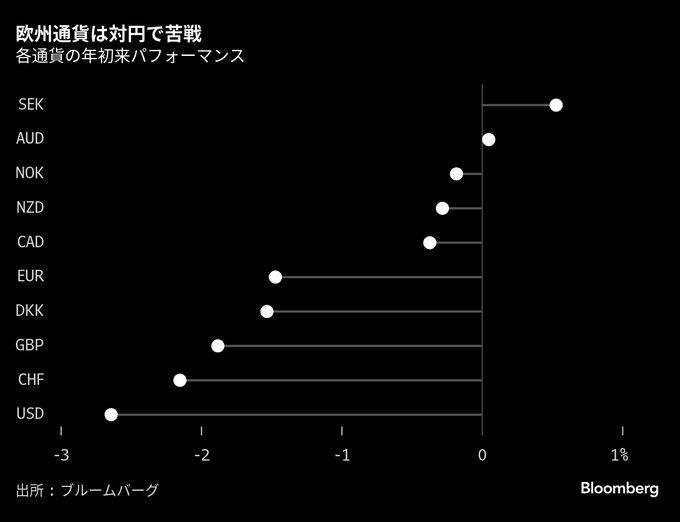

こうした状況から、円は1月以降、スイス・フラン、英ポンド、ユーロに対して約2%上昇している。

「経済面でも政治面でも、ユーロには対円での下落圧力がかかっている」と、ソニーフィナンシャルグループの森本淳太郎シニアアナリストは指摘する。

シティグループ、ラボバンク、ダンスケ銀行はユーロが年末には150円を割り込むと予測、ダンスケ銀は現在の160円から12%下落して141円になるとみている。

オプション市場は年初来、円に対する欧州通貨のセンチメント(市場心理)の弱さを示している。対円でのスイス・フランのいわゆるリスクリバーサルは2カ月ぶりの弱気水準に近づき、トレーダーは160円への下落に対する警戒感の高まりを指摘する。スイスがマイナス金利への回帰の可能性に直面しているためだ。

年初来のユーロ・円のボラティリティーはユーロ・ドルに比べて落ち着いている。この2つの通貨ペアのスプレッド(格差)は、昨年の米国大統領選直前から縮小をたどり、オプション市場が主にドルクロスの形で関税リスクプレミアムを反映し始めた時期と一致する。

ブルーベイのマーク・ダウディング最高投資責任者(CIO)は、米国の関税に関する騒動を無視して円高に賭ける手段として、対ユーロとポンドで円を買ったと述べた。

バンガードの国際金利責任者アレス・クートニー氏も、昨年12月にユーロと韓国ウォンとともに、フランに対して円を買い始めたと話す。「円はかつてわれわれが最も好むショートポジションの一つだったが、今では最も好むロングポジションの一つとなっている」と語った。

--取材協力:Vassilis Karamanis、日高正裕、グラス美亜.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.