(ブルームバーグ):アジア諸国の中央銀行は、強いドルに対する自国通貨の防衛でデリバティブ(金融派生商品)活用を拡大している。ただそうした措置がいつまで可能か、また将来に問題を残すだけではないかとの疑念が生じている。

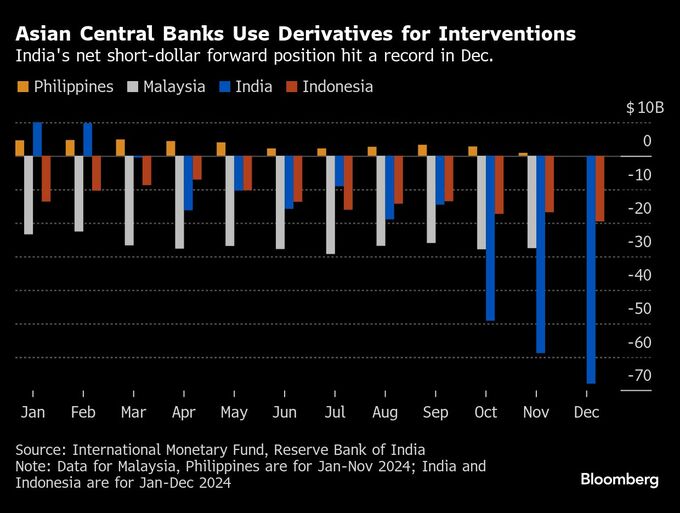

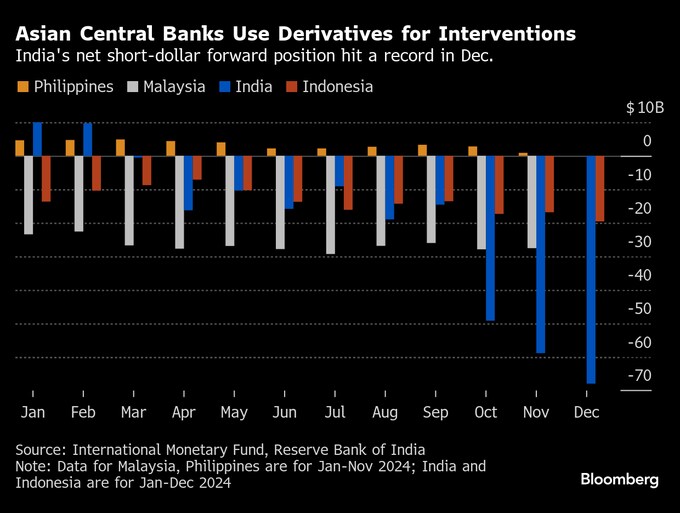

インド準備銀行(中央銀行)では、あらかじめ設定された価格で将来の特定の期日に売却されるドルの規模を示すネット・ドル・ショート・フォワードポジションが昨年12月に680億ドル(約1兆400億円)と、過去最大に達した。インドネシアの中銀でもネット・ショートが196億ドルと、少なくとも2015年以来の高水準を記録したことが、最新の公式データで示された。

こうしたポジション増加は、中銀による自国通貨防衛の戦略変化を示す。ただ、通貨防衛で現物取引に加えデリバティブを活用する結果、売り圧力が除去されるのではなく先送りされるリスクへの懸念が強まっている。

ANZバンキング・グループの外為ストラテジスト、ディラジ・ニム氏は「これは基本的に通貨下落を先延ばしにしているだけだ。その間に自信を示す手段として外貨準備高を高い水準に維持している」とした上で、「私はそうしたシナリオを少し憂慮している」と述べた。

インド、インドネシア両国中銀にコメントを求めたが、今のところ回答はない。両中銀は以前、デリバティブの活用を確認している。

インド・ルピーとインドネシア・ルピアはこの1年間、ドルに対し4%強下げており、いずれもアジア通貨パフォーマンスで下位に沈んでいる。

政治リスク

トランプ米大統領の返り咲きを受け、新興国中銀に対する圧力は増している。トランプ氏の関税政策に対する恐れから、対ドルで通貨安の波が起きているほか、他国を為替操作国と名指しするトランプ氏の姿勢に伴い、介入に対する政治的な監視が強まっている。

バンク・オブ・アメリカ(BofA)の通貨・金利戦略担当共同責任者クラウディオ・パイロン氏は「これが非常に微妙な問題であることは明らかだ。公正な貿易や為替操作に関し米国の監視の目が厳しくなっている現在の環境ではなおさらだ」とし、「市場に過度に介入したいという切実な願望はないと考えられる」と分析した。

フォワードの活用には、潜在的なコスト低減やマネーサプライ減少の回避など、中銀にとって大きな利点がいくつかあるが、中銀介入を覆い隠すことも可能にする。外貨準備高の減少につながらないため、トランプ大統領の怒りを買うリスクを最小限に抑えることができるかもしれない。また、この戦略の活用はトレーダーを不安にさせ続けることもできる。

原題:Rise of Dollar Forwards Builds Risk for Asia’s Central Banks(抜粋)

--取材協力:Subhadip Sircar、Malcolm Scott、Anup Roy、Anisah Shukry、Ditas B Lopez、Grace Sihombing.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.