(ブルームバーグ):洗車サービスを提供するジップス・カー・ウォッシュへのプライベート融資債権について、あるファンドは額面1ドルに対し93セントと評価した。別のファンドは94セントとし、別の2、3社は95セントと評価した。

プライベートクレジット会社は、同社に提供した6億5400万ドル(約1000億円)の融資について書類上で楽観的な見方を示していた。昨年9月末時点でのこれらの評価額は、債務が全額返済される可能性が高いことを示唆した。

しかし実際には、同社は深刻な問題を抱えていた。

破産裁判所に先週提出された書類によると、ジップスは昨年3-9月の間にローンの返済期限を10カ月延長しており、実行可能な借り換え案を確保しようとして失敗し、外部から経営幹部を迎え入れ、再建アドバイザーを雇っていた。

ジップスは、プライベートクレジットファンドが投資家に対して行う情報開示と、ローンの実際のパフォーマンスとの間に存在する時差の1例に過ぎない。この時差が、1兆6000億ドル規模の市場に安全という誤った認識を生み出している可能性が指摘されている。保険金請求管理会社アラクリティー・ソリューションズへのプライベートローンも、本格的な再編を発表する数カ月前に貸し手から楽観的な評価を受けていた。

破産申請書類によると、ジップスは少なくとも2023年から経営難に陥っていた。 洗車サービス業界での買収ラッシュ後の激しい競争、金利上昇、労働力不足が全て、同社の流動性を逼迫(ひっぱく)させ、負債を重くした。 コスト削減と所有者であるプライベートエクイティー(PE、未公開株)投資会社アトランティック・ストリート・キャピタルからの一連の資金注入は、資金の目減りを止めるにはほとんど効果はなかったことが書類から明らかになっている。

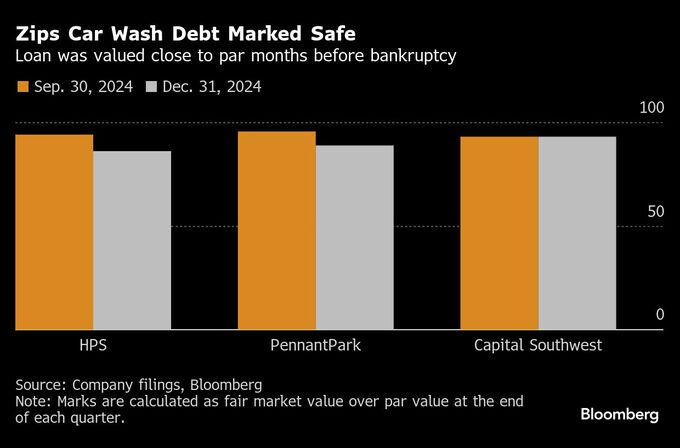

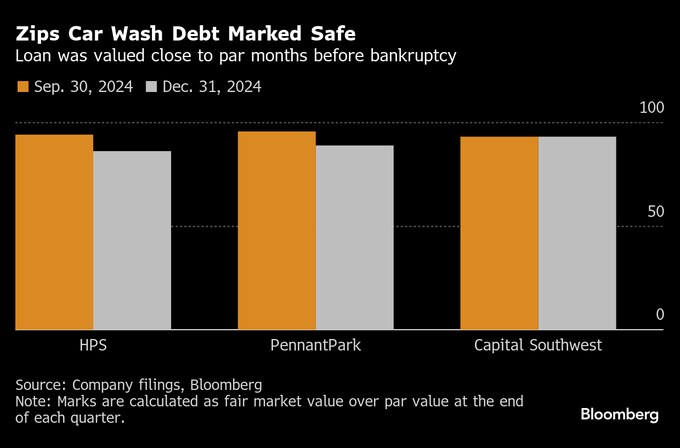

しかし、ジップスへの融資債権の一部を所有していたキャピタル・サウスウェスト、HPSインベストメント・パートナーズ、メイン・ストリート・キャピタル、オネックス、ペナントパークが運用するファンドの投資家たちには、そのようなことはまったく明かされていなかった。

1ドル当たり90セント以上という評価がなされる1カ月ほど前に、ジップスは担保権を持つ債権者の大半と猶予期間について合意に達していた。

ジップスは今年2月、事業運営権を債権者に譲渡し、債務を40%余り減免するする計画で、連邦破産法第11条の適用を申請した。24年10-12月期の報告で、HPSとペナントパークはジップス向け債権の評価額それぞれ86セントと89セントに引き下げた。キャピタル・サウスウェストは93セントで据え置いた。

管理代理人を務めるブライトウッド・キャピタル・アドバイザーズは、投資先リストや評価額の開示を義務付けられていない。他のファンドは年末時点での評価額をまだ報告していない。

アトランティック・ストリート、ブライトウッド、HPSの各社はコメントを控え、キャピタル・サウスウェスト、メイン・ストリート、オネックス、ペナントパーク、ジップスの各社はコメント要請に対して回答しなかった。ペナントパークのアーサー・ペン最高経営責任者(CEO)11日、ジップスへの融資債権は昨年12月末時点で適切に評価されていたと述べた。

プライベートクレジット会社は、シンジケートローンや債券市場の投資家のように、保有する債権の価値を日々、時価評価する必要がない。経営陣は一般的に、この点を同資産クラスの重要な特徴として挙げており、これによって変動を平準化し、投資家に安定したリターンを提供できると説明している。

「ディストレスト債権に深く関わるようになると、貸し手によって異なる情報が入手され、企業の価値に対する認識に違いが生じる可能性がある」と、プライベートクレジットファンドに公正価値評価を提供する第三者機関の最大手であるリンカーン・インターナショナルの評価・意見部門共同責任者である、ロン・カーン氏は話す。「貸し手Aがこの企業はゴミだと言う一方で、他の貸し手がこの企業は復活すると言うことは珍しくない」という。

現在の仕組みでは経営者に裁量が与えられ過ぎており、問題を隠蔽(いんぺい)することが容易だとの批判もある。

ブルームバーグ・インテリジェンスの上級ディストレスト債権アナリスト、フィリップ・ブレンデル氏は「プライベートクレジットはブラックボックスのようなものだ」とし、「評価が正確に行われるという確信はあまり持てない。活発に取引されていないからだ。取り引きこそが値段を付ける方法だ」とインタビューで語った。

原題:Bankrupt Car Wash Exposes Flaws in Private Credit Valuations(抜粋)

--取材協力:Bella Farr.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.