(ブルームバーグ):トランプ米大統領が発表した鉄鋼・アルミニウム輸入品に対する25%の関税は、投資家にとっては朗報かもしれないが、数十年にわたる米国の市場シェアの低下と生産低迷を食い止める可能性は低い。

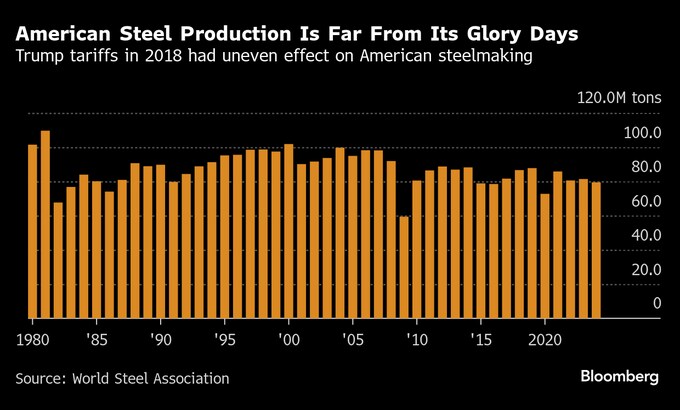

10日の米国株式市場で、米鉄鋼大手USスチールとクリーブランド・クリフスの株価は大幅高で終えた。過去の事例が手掛かりになるとすれば、米鉄鋼業界では関税導入に伴い投資拡大の機運が高まり、旧型の高炉から効率性の高い電炉への転換が進むかもしれない。だが、第1次トランプ政権で鉄鋼関税が導入された2018年以降、依然として生産量の減少に歯止めがかかっていない。

過去8年の動向は、国内産業の強化を標榜(ひょうぼう)するトランプ氏の通商政策には限界があることを示唆している。保護主義は脆弱(ぜいじゃく)な産業分野を防衛するという目先の目的は達成できるだろうが、かつての輝かしい時代が復活するとは期待しない方がいい。

バイデン前大統領も、トランプ氏が導入した鉄鋼・アルミ関税を維持したが、両大統領ともさまざまな例外規定を設けたため、影響は限定的だった。トランプ氏が10日に署名した大統領令は、3月12日からすべての鉄鋼・アルミ輸入に課税する内容で、第1次政権下で導入した関税を大きく拡大する。

米国を含め先進国の鉄鋼メーカーの多くはここ数十年、 世界の生産量の約半分を占めるまでになった中国企業との競争に太刀打ちできずにいる。2018年に導入された関税は、この流れを覆すことはできなかったが、米鉄鋼業界に一定の安定をもたらした。米国内の稼働率は改善し、財務も上向いた。米国最大の鉄鋼メーカーであるニューコアは、クリフスやUSスチールとともに、近年は大きく利益を伸ばしており、2020年代初頭には過去最高益を達成した。

ニューコア、USスチール、スチール・ダイナミクスはいずれもこの期間に工場の建設や拡張を行った。それでも、世界鉄鋼協会の推計によると、米国の鉄鋼生産量は昨年7950万トンと、トランプ氏が最初に関税を導入する前の年に当たる2017年の8160万トンから減少している。

今回の関税が来月、予定通り発動されても、米鉄鋼メーカーはなお逆風に直面する。鉄鋼のベンチマーク価格は昨年38%値下がり。高金利は建設業など鉄鋼消費量が多い産業の需要を下押しする。 鉄鋼メーカーの株価は昨年、2018年以来の大幅安で終えた。

原題:Trump Steel Tariff Redux Spells Relief But Not Revival (1)(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.