(ブルームバーグ):日本銀行は先週の金融政策決定会合で昨年7月以来の利上げを決めたが、エコノミスト5割超は次の利上げ時期を7月会合と見込んでいる。ペースは半年に1回程度で、1%程度まで利上げされるというのが中心的な見通しだ。

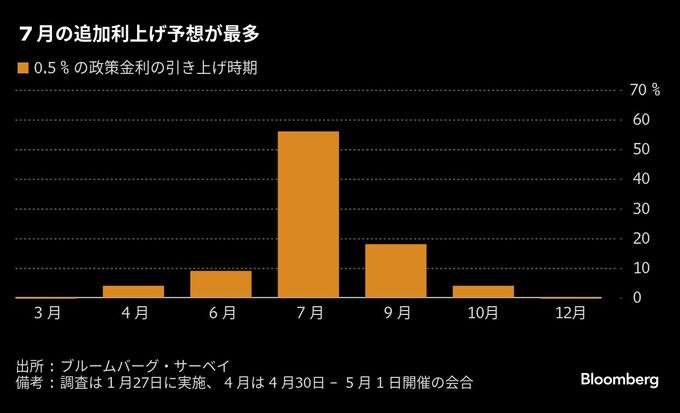

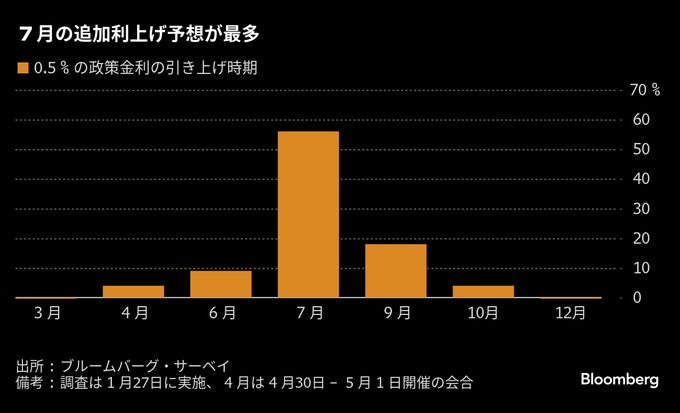

ブルームバーグは27日、追加利上げを受けてエコノミスト45人を対象に緊急調査を実施した。政策金利の無担保コール翌日物レートを現行の0.5%程度から0.75%程度に引き上げる時期は、7月が56%と最多で、次いで9月が18%、6月の9%。リスクシナリオとして最も早いタイミングに関しては、最多の45%が4月を見込んでいる。

植田和男総裁は24日の会合後の記者会見で、今後の緩和度合いの調整のペースやタイミングは「経済・物価・金融情勢次第で予断は持っていない」とし、毎回会合で各種データ・情報などを基に適切に政策判断していくとした。緩和的でも引き締め的でもない名目中立金利は日銀の分析では1-2.5%に分布していると言及し、0.5%への利上げ後も「まだ相応の距離がある」と語った。

三菱UFJリサーチ&コンサルティングの小林真一郎主席研究員は、「春闘賃上げ率の実際の賃金への浸透度合いが明らかになり、トランプ政権の政策の影響をある程度見極めることができるようになるまでは、追加利上げに踏み切ることは難しい」と指摘。半年程度の間隔が必要になるとし、次回利上げを7月会合と予想した。

日銀は1月会合後に公表した新たな経済・物価情勢の展望(展望リポート)で、消費者物価(生鮮食品を除くコアCPI)見通しを2025年度を中心に引き上げ、24、25年度見通しは「上振れリスクの方が大きい」とした。見通し最終年度の26年度も含めてコアCPIは2%を上回り、利上げが早まるリスクを意識する声もある。

BNPパリバ証券の河野龍太郎チーフエコノミストは、展望リポートで物価見通しを比較的大幅に上方修正し、上振れリスクを指摘した背景には「基調的なインフレ率に対する見方の変化もある」とみる。物価は日銀の想定よりも上振れて推移する可能性が大きく、円安傾向も継続するため、「利上げはやや前倒し気味になる可能性が高い」とし、次の利上げは6月を想定している。

一方、今夏には参議院選挙が予定されており、政治情勢次第では7月の利上げが難しくなるとの指摘もある。その場合は、前倒しよりも、9月会合に後ろ倒しとなるとの見方が少なくない。

利上げペースと政策金利の最高到達点(ターミナルレート)に関する見方に変化はない。25年末と26年末の政策金利の予想中央値は0.75%と1%、ターミナルレートは1%で、いずれも1月会合前の調査と同水準。一方、植田総裁が望むターミナルレートは1.25%が中央値で、その水準には届かないとエコノミストはみている。

コミュニケーション

1月会合での利上げは市場で冷静に受け止められ、昨年7月の利上げ後のような混乱は回避された。事前に正副総裁が相次いで、会合で利上げの是非を判断すると言及したことなどを受け、織り込みが急速に進んでいたためだ。

今回の会合に向けた日銀のコミュニケーションに対する評価は、「良い」(とても良いを含む)が23%、「悪い」が32%、「どちらともいえない」が41%と分かれた。一方、利上げを行う会合前にはほぼ市場が織り込む状態が望ましいかとの問いには、「そう思う」(強くそう思うを含む)が52%で、「そうは思わない」(決してそう思わないを含む)が33%だった。

多摩大学の真壁昭夫特別招聘教授は、ハト派的と受け止められた昨年12月会合後の植田総裁会見でのコメントと1月会合直前の市場とのコミュニケーションの変化幅はやや大きかったと指摘。その上で、「市場の混乱を招くことなく金融政策の指針を主要投資家にどう使えるかは、当面の金融政策の課題となるだろう」と指摘した。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.