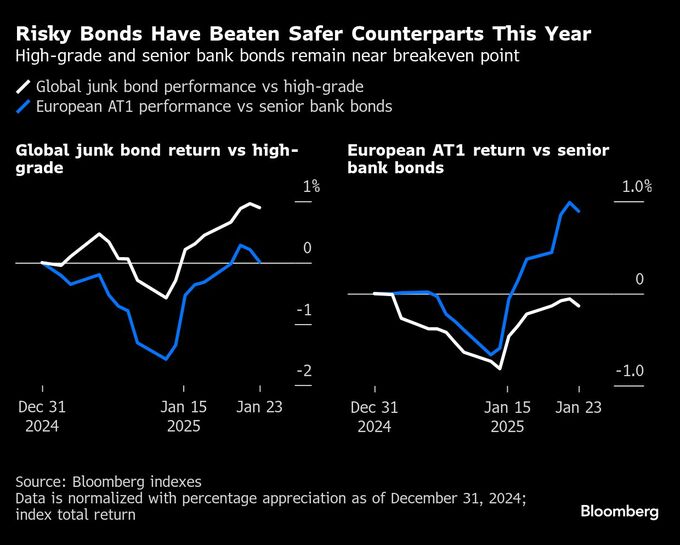

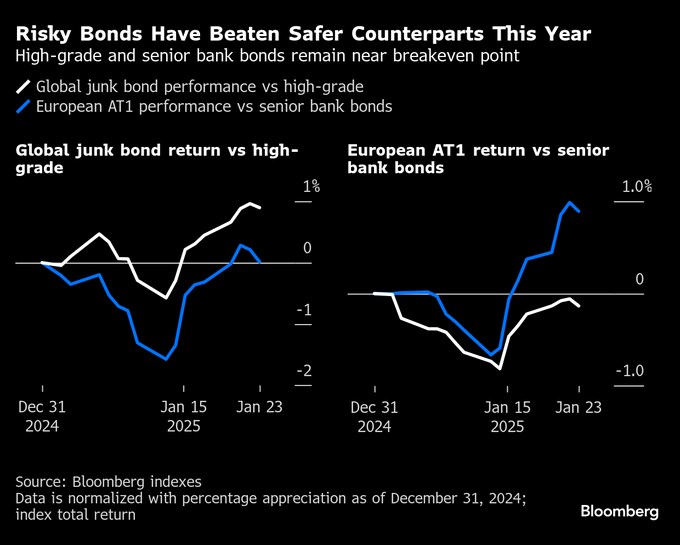

(ブルームバーグ):クレジット市場が不安定な今日、ボラティリティーの高い局面ではリスクの高い債券が安全な債券を上回るパフォーマンスを上げている。業界用語でキャリーと呼ばれる利子収入への注目が高まっているからだ。

クレジットファンドへの資金流入が活発化したことで、スプレッド(国債に対する社債の上乗せ利回り)が大幅に圧縮され、これ以上のタイト化は見込めない状況となっている。そのため、運用者たちはベンチマークを上回るための他の方法を模索せざるを得ない。低格付け債や劣後債は通常、高いクーポンを提供しているため、利回りが上昇した際の値下がりを打ち消すのに役立つ。これは運用者にとって魅力だ。

この結果、ハイイールド債は発行企業の倒産の可能性が高いにもかかわらず、今月の債券売りの最悪期に優良銘柄よりも下落幅が小さかった。劣後債も同様で、投資収益とリスクを比較する尺度であるシャープレシオでは、劣後債が好調なパフォーマンスを示している。

ナインティー・ワンのポートフォリオマネジャー、ダルパン・ハラル氏は「今年はキャリーが焦点だという見方を裏付けるものだ。最もリスクの低い資産であるソブリン債が最も変動が激しく、最近ではCoCo債のような商品が最高のシャープレシオを記録している」と述べた。CoCo債は条件付転換社債(Contingent Convertible)の略で、銀行が発行する劣後債の一種。

通常、投資家がハイベータ商品と呼ぶものはリスクの高い債券だ。景気が良い時にはより大きな利益を得られるが、弱気相場ではより大きな損失を被る。今回異なるのは、財政赤字への懸念が国債の魅力を低下させていることに加え、利下げの道筋について異なる見方があるため、政策金利の引き下げに伴う利回りの低下を予測した戦略が不確実なものになっていることだ。

「現在変動が激しいのは信用スプレッドではなくリスクフリーレートであることに人々は気付き始めている」と、HSBCホールディングスの欧州企業債務資本市場責任者、フラビオ・ファブリッツィ氏が述べた。

もう一つの要因は、通常、高利回り債券は高格付け債券よりもデュレーションが短いため、金利の変化に対する価格の感応度が低いことだ。ブルームバーグがまとめた世界的なジャンク債の指標は、投資適格債のほぼ半分のデュレーションとなっている。

原題:Risk Becomes a Safe Haven in Volatile Debt Market: Credit Weekly(抜粋)

--取材協力:Ronan Martin、Taryana Odayar、Dan Wilchins.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.