(ブルームバーグ):社債のバリュエーションは高騰し、ほぼ30年ぶりの警戒レベルに達している。年金基金や保険会社からの資金流入により、社債購入のための競争が激化しているためだ。今のところ、投資家はリスクに関して楽観的だ。

多くの資金運用者は、社債のバリュエーションがすぐにかつてのような水準に戻ることはないと考えている。一部の国債が財政赤字により魅力を失っていることもあり、相対的に安全な国債に対する社債の上乗せ利回りは長期間にわたって低水準にとどまる可能性がある。

社債の「スプレッドがタイト過ぎるので他の投資先を探すべきだという議論は簡単にできるが、それはストーリーの一部でしかない」と、フォントベルのポートフォリオマネジャー、クリスチャン・ハンテル氏は言う。「歴史を振り返ると、スプレッドがかなり長い間タイトな状態が続いた時期が何度かある。われわれは今、まさにそのような状況にある」と述べた。

一部の資金運用者にとっては、高バリュエーションは警戒すべき理由であり、企業収益を圧迫するインフレなど、現在はリスクがある。しかし、投資家は過去20年の基準から見て高い利回りに魅力を感じており、国債との比較にはそれほど重点を置いていない。さらに圧縮の余地があるという見方すらある。

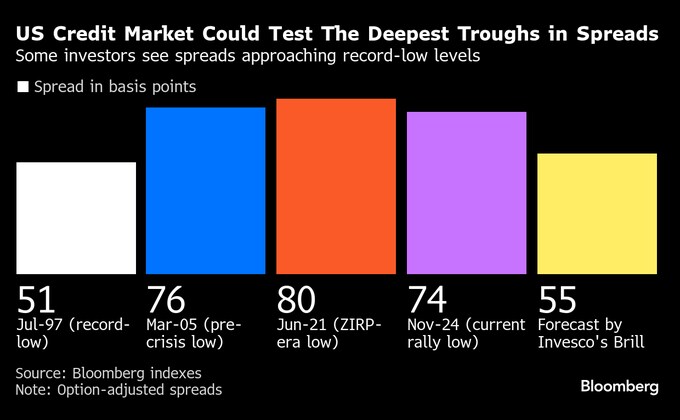

インベスコの上級ポートフォリオマネジャー、マット・ブリル氏は昨年12月に開催されたブルームバーグ・インテリジェンスのクレジット見通し会議で、米国の高格付け社債のスプレッドは55ベーシスポイント(bp、1bp=0.01%)まで縮小する可能性があると述べた。3日のスプレッドは80bpだった。 欧州とアジアも過去数十年で最低水準に近づいている。

ハンテル氏は、社債指数のデュレーションが短くなっていることや信用の質が改善していること、償還に近づくにつれて価格が上昇する傾向、市場がより多様化していることなどを、スプレッドがタイトな状態を維持する要因として挙げている。

原題:How Low Can Spreads Go? Five Numbers to Watch: Credit Weekly(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.