与党が25年度税制改正大綱を決定、例年と異なり今後の修正も

20日に与党が2025年度の税制改正大綱を決定した。来年度予算における税制改正の内容を定めるものだ。改正は多岐にわたるが、マクロの観点で注目したいのは大きく3点だ。①「103万円の壁」の見直しとして注目を集める所得税の基礎控除・給与所得控除の改正、②「学生の年収の壁」の緩和につながる特定扶養控除の改正、③防衛増税の実施時期決定のほか、今後の法人税増税の方向性が明記されている点である。

例年であればこの内容で来年度の予算案が閣議決定、来年の国会で成立していく流れになる。したがって、通常であれば与党の税制改正大綱の内容は実質的に来年度の税制改正そのものということになるのだが、先の衆院選で与党は過半数を獲得することができなかった。特に、国民民主党と合意に至っていない所得税の控除の見直しについては、今後の議論の中で内容の修正がかけられる可能性が相応に高い情勢にある。

「103→123万円の壁」へ 住民税の基礎控除は維持

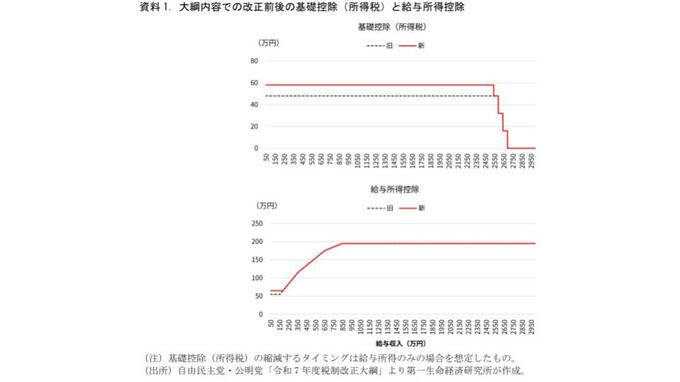

耳目を集める「103万円の壁」の引き上げについては「123万円」への引き上げが示された。「103万円」はこれ以上収入が増えると所得税の課税が始まるラインであり、基礎控除と給与所得控除最低額の合計だ。パート・アルバイト労働者が就業調整をする際にこのラインを超えないように意識する線引きの一つでもあることから、就業調整の「壁」として認識されている。

今回、「103万円の壁」の引き上げの必要性が認識されるようになった背景には、インフレの継続がある。税の課税最低限は額面で定まっており、インフレが進む中ではそれに合わせた調整が必要だ。今回の与党案では、所得税の基礎控除を48万円→58万円、給与所得控除の最低額を55万円から65万円へ引き上げ、合計「123万円」とする。前回、控除引き上げのあった1995年以降の基礎的支出項目(生活必需品)の上昇率が2割程度であることを踏まえ、控除も同率程度引き上げるものとされた。なお、与党大綱の案では住民税の基礎控除の引き上げは行わない形となっている(給与所得控除の引き上げは所得税・住民税双方に適用される)。地方税の減収となる改正に自治体から反対が相次いだことを受けての措置とみられる。

与党は一連の所得税による税収への影響を0.6~0.7兆円程度(次に説明する特定扶養控除の所得要件見直しも含む)としている。マクロ的には大きい額ではなく、個人消費の押し上げ効果に多くを期待すべきではないだろう。

なお、この改正は「基礎控除や給与所得控除の最低額が定額であることに対して物価調整を行うものであることを踏まえて、特段の財源確保措置を要しないものと整理する」(大綱)とされた。海外でも同様の税制のインフレ調整は増税や歳出削減などを伴わない形で行われるのが通例であり、この点は妥当な対応であろう。一連の改正は2025年から実施する。(2025年12月の年末調整で適用)