(ブルームバーグ):円や金利スワップのトレーダーが、日本銀行の追加利上げのタイミングを巡り困惑してる。この1週間、金融当局者の発言や報道が日銀の意図について相反するメッセージを発信し、市場を振り回してきた。

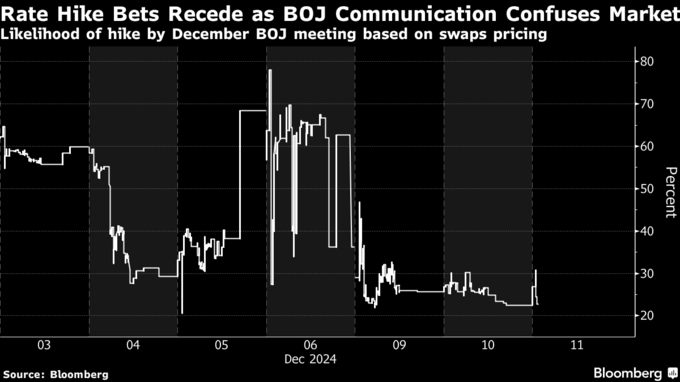

この混乱により市場の利上げ予想は大きく変動し、オーバーナイト・インデックス・スワップ(OIS)市場では12月の予想確率が20%以下と、先週初の60%から急低下した。円相場は先週末の1ドル=150円台から下落し、一時152円18銭まで円安が進んだ。

日銀の植田和男総裁が11月の日本経済新聞とのインタビューで、追加利上げの時期が「近づいている」と発言した数日後、時事通信が日銀内部で早期の利上げは避けるべきとの見方が強まっていると報じた。ハト派とされる日銀の中村豊明審議委員は先週、利上げに反対ではないが、今月の政策判断にはデータの見極めが必要と述べた。

前例のない大規模金融緩和を長く続け、17年ぶりの利上げ局面に入った中で、コミュニケーションの難しさは当初から指摘されていた。

昨年のイールドカーブコントロール(YCC、長短金利操作)の修正や今年3月のマイナス金利解除では、戦後初の学者出身として昨年4月に就任した植田総裁の手腕を評価する声も多かったが、迷走の火種はくすぶっていた。

3月のマイナス金利解除とYCC撤廃の際には、長期金利の急騰を回避するために緩和環境の継続を強調。4月の経済・物価情勢の展望(展望リポート)では「経済・物価見通しが実現していけば、利上げで緩和度合いを調整していく」との基本方針を示したが、市場に浸透せず、7月の追加利上げと総裁発言が「タカ派」と受け止められ、市場の混乱を招いたことで日銀への批判が一気に高まった。

大和証券の小野木啓子シニアJGBストラテジストは、「日銀はどうしたいのか分からない。7月以降、市場とのコミュニケーションの改善を期待していたが変わっていない」と指摘した。「ここで利上げしないと言い切れば円安が進み、動かざるを得なくなる部分も出てくる。それを何とかしようとして複雑なコミュニケーションになっているのではないか」と述べた。

中央銀行には自らの行動をトレーダーに対して前もって明らかにする義務はないが、サプライズが多ければ多いほど異常な市場変動が起こる可能性は高まる。

日銀は来年1月の会合直前に氷見野良三副総裁が懇談会で講演する予定も発表した。一部の投資家は日銀が12月でなく1月に利上げするヒントと受け止め、円は対ドルでさらに下落した。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは「日銀副総裁の日程を深読みして、利上げがないと決め打ちするのは危険だ」と指摘。「日銀が1月に利上げできると思っているのであれば、12月にできないはずはない」と話す。

中村審議委員は5日の発言で、12月についてはまだ決定しておらず、今週発表される企業短期経済観測調査(短観)を注視していると述べた。投資家は日本時間11日夜に発表される米国の消費者物価指数や連邦準備制度の金融政策見通しにも注目している。

SMBC日興証券の奥村任シニア金利ストラテジストはリポートで、12月会合直前まで複雑なコミュニケーションが続く可能性があると予想。「今回についても日銀がまだ判断を決めかねているのだとすれば、ここから再び12月利上げ説が支配的になる可能性も残されている」と指摘した。

--取材協力:船曳三郎、日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.