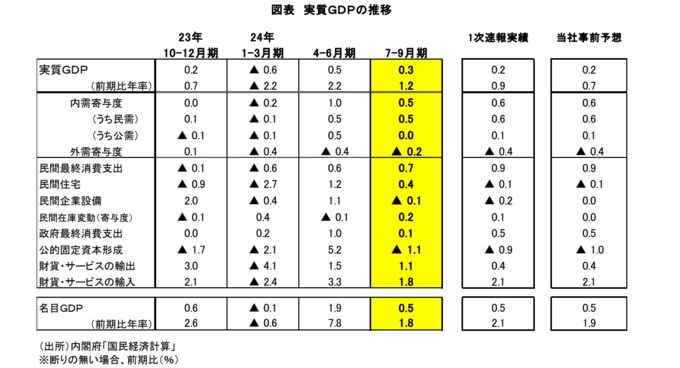

内閣府から公表された2024年7-9月期の実質GDP成長率(2次速報)は前期比年率+1.2%(前期比+0.3%)となった。1次速報の前期比年率+0.9%(前期比+0.2%)から小幅上方修正されたが、季節調整のかけなおしによるテクニカルな修正の面が大きいとみられる。全体の修正幅も小さく、景気認識に修正をもたらす結果ではない。7-9月期は個人消費が牽引役となったが、一時的な押し上げ要因が大きく、持続性には疑問が残るところ。消費以外については強さは感じられず、景気回復感には乏しい状況である。

定額減税効果で消費は上振れも、その他は冴えない

7-9月期のプラス成長に寄与したのは個人消費である。前期比+ 0.7%と、1次速報の同+ 0.9%から下方修正されたとはいえ高い伸びとなった。

背景にあるのは定額減税の実施だろう。3兆円を上回る規模の減税により、6、7月を中心に所得が大幅に押し上げられたことが消費を押し上げたと考えられる。加えて、1-3月期に認証不正問題による供給制約で急減していた自動車販売が、供給制約の緩和に伴って4-6月期、7-9月期と増加が続いたことも効いている。また、台風や地震への警戒感からサービス消費には下押し圧力がかかったものの、備蓄のための食料品等の買いだめの動きが生じたことで相殺された模様である。

もっとも、消費以外の需要項目についてはぱっとしない。内需は前期比+ 0.5%(前期比年率+ 2.0%)と増加しているが、これはもっぱら消費の押し上げによるものである。設備投資が前期比▲0.1%と小幅減となったほか、公共投資(同▲1.1%)も減少している。住宅投資(同+ 0.4%)、政府消費(同+ 0.1%)も小幅な伸びにとどまるなど消費以外の内需はいまいち。民間在庫変動(前期比寄与度:+ 0.2%Pt、年率寄与度:+ 0.6%Pt)こそ押し上げ要因となったものの、これは景気の基調を示すものではない。在庫を除いた最終需要でみると前期比年率+ 0.6%の低成長にとどまっていることに注意が必要だ。

また、実質輸出は前期比+1.1%と4-6月期の同+1.5%に続いての増加だが、24年1-3月期の落ち込み分(前期比▲4.1%)を2四半期かけても取り戻せておらず、回復感に欠ける。NIEs向けのIT関連財輸出は好調だが、中国向けが引き続き弱い。10月の輸出も下振れており、先行きにも大きな期待は持ちにくい状況である。

そうしたなか、実質輸入が前期比+ 1.8%と輸出の伸びを上回ったことから、外需寄与度は前期比▲0.2%Pt(前期比年率▲0.7%Pt)と成長率の押し下げ要因となっている。

このように、7-9月期のGDPは個人消費の押し上げによりプラス成長となったが、消費以外については冴えない。その個人消費についても、定額減税の押し上げによる追い風参考記録といったところで、この強さに持続性はないだろう。

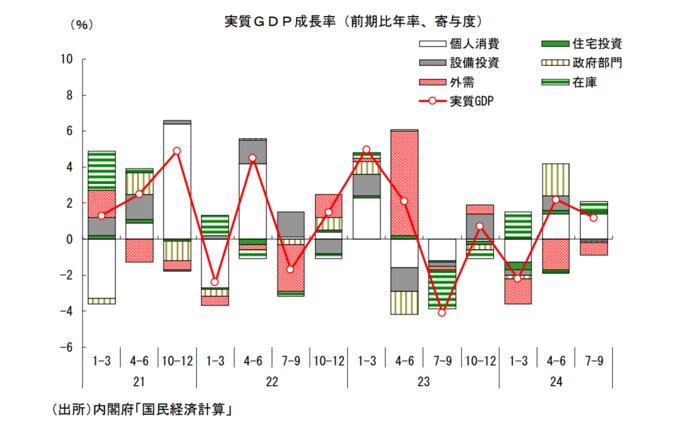

実質GDPは2四半期連続のプラス成長で、前年比でも3四半期ぶりに前年比+ 0.5%とプラスに転じるなど、景気は持ち直していると言ってよいだろう。ただ、そのペースはあくまで緩やかなものにとどまっており、回復感には乏しい状況である。

輸出入や個人消費の修正は季節調整の技術的な要因によるもの

今回、1次速報からの改定が目立ったのは輸出(前期比+0.4%→+1.1%)と個人消費(前期比+0.9%→+0.7%)だが、これらは季節調整の技術的な要因により攪乱されていることに注意が必要だ。

今回の輸出の前期比での上方修正は、輸出に含まれるインバウンド需要(非居住者家計の国内での直接購入)の大幅上方修正(前期比▲13.3%→▲3.5%)によるところが大きい。

今回、非居住者家計の国内での直接購入において、季節調整に際しての異常値処理のダミー変数に変更があったことで、季節調整値が大幅に修正されたことが影響している(原数値は修正なし)。

なお、この非居住者家計の国内での直接購入は消費の控除項目であることに注意が必要だ。

控除項目が上方修正された分、個人消費(民間最終消費支出)の下方修正がもたらされた形である。これらはあくまで季節調整におけるテクニカルな修正であり、1次速報から実態として大きな変化があったわけではない。その他、輸入は前期比+ 2.1%→+ 1.8%に下方修正されたが、これも季節調整のかけなおしによるところが大きい。この輸入の下方修正は成長率の押し上げ要因となっている。

先行きは緩やかな持ち直しも、加速感は出ず

先行きについては緩やかな持ち直しを予想するが、回復ペースは緩やかなものにとどまると見ている。

実質賃金が足元でようやく下げ止まったことは好材料であり、家計の所得環境は今後徐々に改善に向かう。

もっとも、物価の高止まりが続くことの影響で、名目賃金が高い伸びを続けるなかでも実質賃金の増加幅はごく小さなものにとどまるだろう。消費の回復度合いもその分抑制されざるを得ない。

また、これまで2年以上にわたって実質賃金の大幅減少が続いてきた後だけに、下げ止まった程度の状況で消費意欲の活性化がもたらされるかどうかも判然としない。

これまで貯蓄を抑制しながら消費水準を維持しようとしてきたことの反動もあり、所得の増加分の多くが貯蓄に回る可能性もあるだろう。

定額減税による一時的な押し上げ分の剥落が10-12月期以降に生じることもあり、消費の持ち直し度合いは限定的なものにとどまる可能性が高いと予想している。

また、外需についても、海外経済に停滞感が残るなか、緩やかな増加にとどまる公算が大きい。景気は先行き緩やかに回復するが、強い牽引役に欠けるなか、景気に加速感が出るには至らないとみている。

需要項目別の動向

設備投資は前期比▲0.1%と、1次速報の▲0.2%とほぼ変わらず。設備投資は2次QEでも微減となっているが、前期に増加した反動の面が大きいほか、台風による工場の操業停止によって一部押し下げられた可能性もある。前年比では明確なプラスであり、均してみれば緩やかな増加傾向といってよい。

先行きについても、研究開発投資や脱炭素関連投資、デジタル・省力化投資などによる押し上げが期待でき、緩やかな増加傾向で推移する可能性が高い。民間在庫変動は前期比寄与度+0.2%Pt(前期比年率寄与度:+0.6%Pt)と、1次速報(前期比寄与度+0.1%Pt、前期比年率寄与度+0.5%Pt)からわずかに上方修正された。法人企業統計の結果が反映されたことによるものである。

在庫投資は7-9月期にプラス寄与となり成長率を押し上げたが、これは先行きの成長率という観点からは好ましいものではない。10-12月期は在庫要因が成長率を押し下げる可能性があるだろう。

そのほか、公共投資は前期比▲1.1%と、1次速報の▲0.9%から小幅下方修正された。1次速報で未反映だった9月分の建設総合統計の結果が反映されたことが影響した。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 シニアエグゼクティブエコノミスト 新家義貴)