足元の米国株式は高過ぎるのか?

米国株式は、足元のS&P500種株価指数の予想PERは22倍と非常に高水準にある。それでも、トランプ次期大統領の経済政策に対する期待感があるうちは高PERが許容され、米国企業の業績が実際に2025年以降に拡大すると、それに伴って米国株式は上昇するかもしれない。

ただし、トランプ次期大統領の経済政策は規制緩和などへの期待もあるが、やはり目玉は前回と同様に減税である。そのため、今回も政策の効果が一巡した後は、成長期待の剥落を警戒する必要があると睨んでいる。仮に2025年は2017年の再来で米国株式が上昇したとしても、就任2年目となる2026年中には正念場を迎える可能性が高いのではないだろうか。

そのような展開になるなら米国株式投資はしばらく控えた方がよいと考える人がいるかもしれない。しかしながら、前回のトランプ相場でも、S&P500種株価指数は踊り場となった2018年以降も2016年の大統領選挙前や2017年初の就任直後の水準を下回っていない。2018年以降に成長期待が剥落したが、それまでに業績拡大した分、下値が切りあがっていたためである。今回についても米企業の業績拡大次第では、2026年以降も足元の水準を下回らない可能性がある。

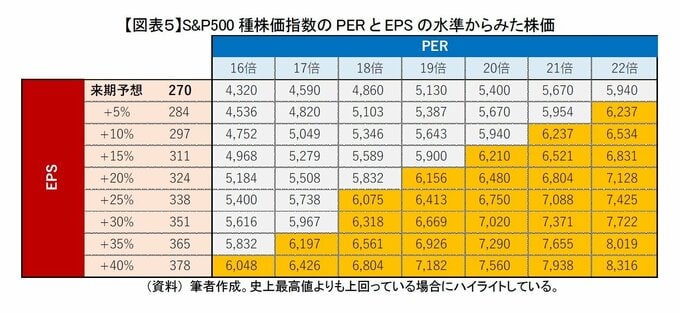

ここでS&P500種株価指数の水準感を確認すると、足元は来期25年予想EPSが270ポイントで予想PERは22倍越えとなっている。これから成長期待が剥落し予想PERが19倍程度にまで低下したとしても、それまでにEPSが20%以上伸びていたのなら6,000ポイント、つまりは史上最高値を下回らない計算になる。そのような展開になると、足元の水準が高すぎるとはいえなくなってくる。

一方で株価の低迷の可能性も考えられる。逆に史上最高値の6,000ポイントを維持するためには、それくらい急激に米国企業の業績が拡大する必要があるといえる。さらに、トランプ次期大統領の経済政策の効果一巡に加え、これまでけん引してきた米半導体、ハイテク企業の業績拡大の一巡も重なると、S&P500種株価指数の予想PER は19倍を維持できないだろう。もし予想PER が前回と同様に16倍まで下がったとすると、EPSが25%伸びていたとしても5,400ポイント、つまり史上最高値から10%程度下落する計算になる。

それに今回は、半導体・ハイテク企業等の業績のみならず、そもそも移民政策や関税政策が米国の経済や企業業績にマイナスに働き、前回のように米企業業績が伸びない、もしくはインフレや金利上昇が米国株式の重しになるかもしれない。米国株式は、2026年を待たず正念場を迎えることも考えられ、とりあえず年明けの大統領就任、並びに米企業の決算発表が、最初の山場といえそうである。