前回のトランプ相場の日米株式は?

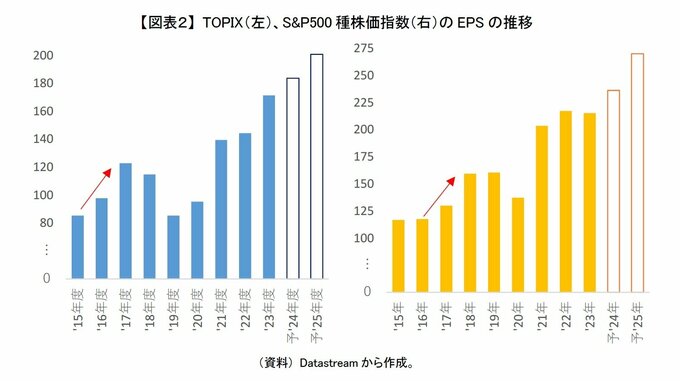

今後の日米株式の展開を占う上で、前回のトランプ相場を米国株式中心に整理したい。まず、当時の日米企業の業績動向をTOPIXとS&P500種株価指数のEPSで確認する。S&P500種株価指数のEPSは2017年も伸びているが、それ以上に2018年に伸び、そして2019年には一服していたことが分かる。2017年に着任してから減税などの経済政策を実行して、その効果が享受できたのは着任初年よりも就任2年目であったことがうかがえる。ただ、政策によって米国の経済や企業の業績を底上げしたものの、潜在成長率が高まったわけではなかったため、政策の効果が一巡した2019年には業績拡大が一服したとみることができる。

また、TOPIXのEPSはS&P500種株価指数と同様に2017年度こそ大きく伸びたが、早くも2018年度は減益に沈んだ。2017年度は米経済政策の恩恵を受けた上に、2016年の大統領選挙後から為替市場で円安が進行したことも相まって、業績拡大が顕著であった。しかし、2018年度は米中貿易摩擦などが日本企業の業績を押し下げる要因となった。

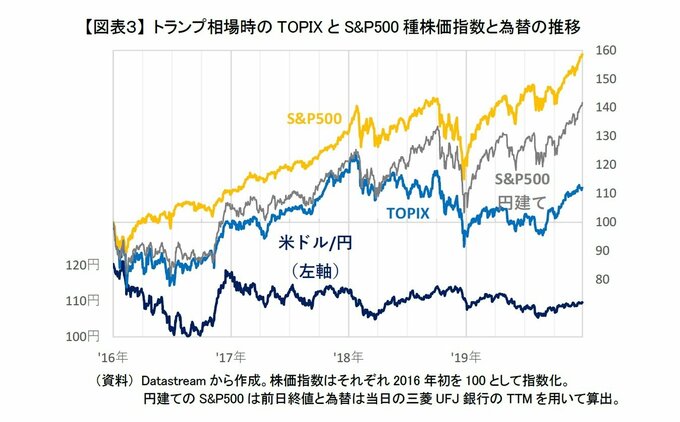

この日米の業績動向を踏まえた上で、次に日米株式の株価の推移を確認する。S&P500種株価指数は、2016年の大統領選挙後から2018年初めまで、ほぼ右肩上がりで上昇した。大統領選直後にはバブルも懸念されたが、業績拡大が2017年、2018年と続いたこともあって、1年以上も株価上昇が続いた。ただし、2018年初めから2019年の前半までは踊り場状態になった。2018年初めに相場が反転したのは、スマートフォンの販売鈍化、さらに米国でのインフレ懸念や金利上昇が嫌気されたのがきっかけであったが、背景には経済政策の効果が一巡しつつあることも背景にあっただろう。

一方、TOPIXは2018年前半まで円建てのS&P500種株価指数とほぼ同じ動きになっており、米国株式の上昇に追随できていたことが見て取れる。一転して、2018年後半はS&P500種株価指数に追随できなくなっており、やはり2018年度に業績が鈍化したことが背景にあったと考えられる。

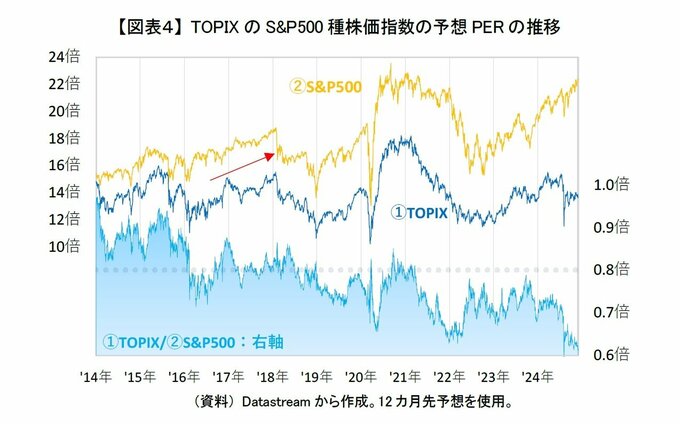

ここで、TOPIXとS&P500種株価指数の予想PERの推移も合わせてみると、S&P500種株価指数の予想PERは2016年に16倍台にあったが、2018年の年初には18倍台まで上昇している。つまり、米国株式は業績拡大以上に期待先行で上昇していた面があったことが分かる。その一方で、その後の踊り場の時には、再び16倍台にまで低下した。このあたりからも、就任2年目に経済政策の効果一巡に伴って、米国株式から成長期待が剥落してきたことがうかがえる。

TOPIXは、2016年から2018年に概ねS&P500種株価指数の8割程度の評価であった。つまり、2018年後半に米国株式に追随できなかったのは、単純に日米の業績に格差があったことが改めて確認できる。