(ブルームバーグ):日本銀行が長期国債先物の決済で受け渡しに使われる最割安銘柄(チーペスト)の一部を実質売却した。

3日公表の日銀データによると、11月29日時点の2032年3月満期の10年国債(366回債)の日銀保有額は8兆262億円で、11月20日時点の8兆2262億円から減少した。 同銘柄は10年物国債先物3月限の最割安銘柄で、流動性があることは市場にとって重要だ。

日銀は国債補完供給を通じて定期的に買い戻し条件付きで国債を売却している。こうしたレポ取引の利用者は、日銀に買い戻し額の減額措置を申し出ることができる。日銀金融市場局によると、このような減額措置の利用は2023年4月4日以来という。

ブルームバーグが集計したデータによると、日銀は31年と32年に満期を迎える4つの10年債の80%以上を保有している。このため市場では品薄となっており、先物トレーダーは裁定取引などのために日銀から最割安銘柄を借りることが多い。

りそなアセットマネジメントの藤原貴志債券運用部長兼チーフファンドマネジャーは、減額措置により「366回債の流動性が高まり、スクイーズ(踏み上げ)懸念が後退して先物取引が利用しやすくなる」と指摘。日銀保有比率が高い銘柄に順次対応をすることで、国債市場の機能回復に資するのではないかと話した。

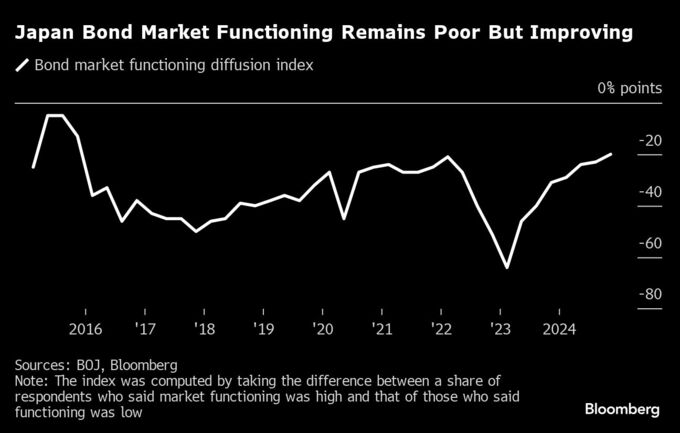

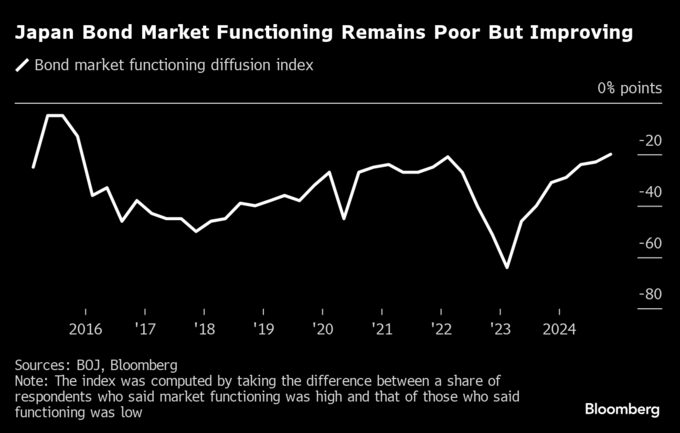

日銀は国債発行残高の半分以上を保有しており、市場の流動性を圧迫している。最新の債券市場サーベイでは、債券市場の機能度が「低い」との回答が「高い」との回答を引き続き上回っている。

インフレ率が日銀が目標とする2%を上回って推移する中、日銀は26年3月まで月間の国債購入額を四半期ごとに4000億円程度ずつ減額している。

BNPパリバ証券の井川雄亮マーケットストラテジストは、日銀がイールドカーブコントロール(長短金利操作、YCC)政策の下で大量に購入した366回債の市中残高は、流動性供給入札や減額措置で1兆円程度に戻っており、「チーペスト問題」は解消に向かっていると指摘。債券市場機能が回復して「国債イールドカーブは将来の利上げを織り込みやすくなる」との見方を示した。

(最終段落にストラテジストのコメントを追加し更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.