(ブルームバーグ):海外のヘッジファンドやプライベートエクイティー(PE、未公開株)ファンドが、25兆円に上る不動産の含み益に照準を合わせ、日本企業に注目している。

今年日本で発表されたアクティビスト(物言う投資家)による投資や買収の背景には、日本企業のバランスシートに計上されている不動産の隠れた価値がある。

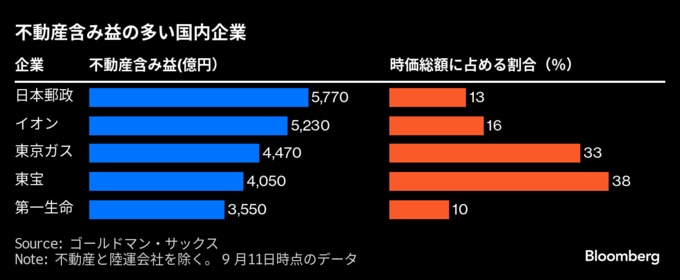

先週、米ヘッジファンドのエリオット・インベストメント・マネジメントが東京ガスの株式5.03%を取得したことが明らかになった。エリオットは東京ガスの保有不動産の価値を最大1兆5000億円程度と同社の時価総額(27日時点で1兆7000億円)に匹敵する規模と推定する。

日本企業がオフィスやホテル、ゴルフ場といった不動産を長年保有し続けていることが含み益につながっている。毎年の減価償却により取得した不動産の簿価が下がる一方、近年、特に大都市圏では不動産の取引価格が急騰している。不動産を売却すれば、企業は簿価と市場価格の差額から大きな利益を得ることができる。

ゴールドマン・サックス証券のチーフ株式ストラテジスト、ブルース・カーク氏は「数十年もの間、日本企業が持つ不動産価値は高いと分かっていたが、その価値を引き出すための鍵をこれまで持っていなかった。だが、今やそれを手に入れた」と指摘する。

ゴールドマンでは、不動産が主な事業でない250社以上の日本企業において、少なくとも25兆円の含み益があると推定。中でも鉄道や建設、公益事業などの企業が含み益を多く抱えているという。

エリオットは、東京ガスに対して不動産売却益の有効活用を求めている。東京ガスは、高級ホテル「パークハイアット東京」が入居する新宿パークタワーを所有する。このビルは、かつてのガス貯蔵施設跡地に建てられた。有価証券報告書によると帳簿価格は589億円だが、路線価を基にしたブルームバーグの試算によると1800億円以上となる。

独立系ソフトウエア開発会社の富士ソフトを巡っては、複数のPEファンドが買収を打診した。最終的には米投資ファンドのKKRと同業の米ベインキャピタルの間で争奪戦が繰り広げられた。富士ソフトが首都圏に複数のオフィスビルを所有していることが理由の一つだ。非公開化を迫ったシンガポール拠点のアクティビスト、3Dインベストメント・パートーナーズは、富士ソフトが保有する不動産は帳簿価格の845億円に対して、少なくとも1950億円の価値があると試算した。

ジョーンズ・ラング・ラサール・ジャパンのシェイ・グリーンバーグ氏は「企業が保有する不動産の価値を把握するための助言業務が増えている」と語る。「日本企業は伝統的に資産を多く抱えている。長期間保有している資産は減価償却後の簿価と市場価格が大きく異なることが多く、日本の不動産はアクティビストやPEファンドにとって格好のターゲットになっている」という。

PEファンドがそうした企業を買収し、不動産を売却するケースは実際に出ている。KKRは2023年に旧日立物流(現ロジスティード)を6700億円で買収した後、同社が保有する倉庫群を2000億円以上で自社の不動産資産運用会社であるKJRマネジメントに売却した。また、20年にベインキャピタルが900億円で昭和飛行機工業を買収した後、所有していたゴルフ場を推定1300億円で売却したと報じられた。

保有資産の軽量化を進める企業もある。西武ホールディングスは、旧赤坂プリンスホテル跡地に建設した「東京ガーデンテラス紀尾井町」の売却手続きを進めており、その取引額は4000億円を超える可能性がある。

ゴールドマンのカーク氏は「余剰資金を株主に還元するという簡単な方法は既に実現している。現在はより洗練された価値の創出に取り組んでいる」とした上で「現時点では不動産の含み益という観点が非常に興味深い」と語った。

(7段落目に新宿パークタワーの価値に関する情報、10段落目で資産売却に関する情報をそれぞれ追加して記事を更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.