利上げ期待が高まる要因

▼2%インフレの定着の確認

利上げ期待が高まる要因について考えてみると、1 つ目は2%近傍のインフレが持続するという見方が定着することである。具体的には、賃上げ率やCPIサービス上昇率が来年以降も高位で推移することや、利上げが賃金と物価の好循環を阻害していないことを確認する必要があること。2%近傍の物価見通しが定着すれば、市場の想定するターミナルレートが切り上がり、市場の物価見通しも上方修正されることで、利上げ期待が高まるだろう。

2%近傍のインフレが定着することを前提とすれば、市場の確度が十分に高まるタイミングは 2025年後半と予想している。来年の春闘による賃金への波及は7月毎月勤労統計で大方判明することや、2025年1月に追加利上げが行われるとすれば利上げの影響を確認するのに半年程度必要であるためだ。

▼日銀のコミュニケーションの変化

利上げ期待が高まる 2 つ目の要因として、日銀のコミュニケーションの変化が挙げられる。9 月の金融政策決定会合の議事要旨によれば、ドットチャートの導入について議論されたようだ(「政策委員による政策金利パスの見通しを公表することもありうる」)。もっとも、その後の議事要旨を読むと、ドットチャートは政策委員内で同意は得られなかったようだが、「丁寧な情報発信が必要であるとの認識を共有した」で締めくくられていた。

日銀はこれまで様々なコミュニケーションを通じて日銀の考えを市場に浸透させようとしてきたが、市場の利上げ見通しは日銀の見通しよりも緩やかである。日銀の考えを繰り返し伝えることも重要だが、新たなコミュニケーションを導入することも有効であろう。そこで、ドットチャートの効果について調べた。

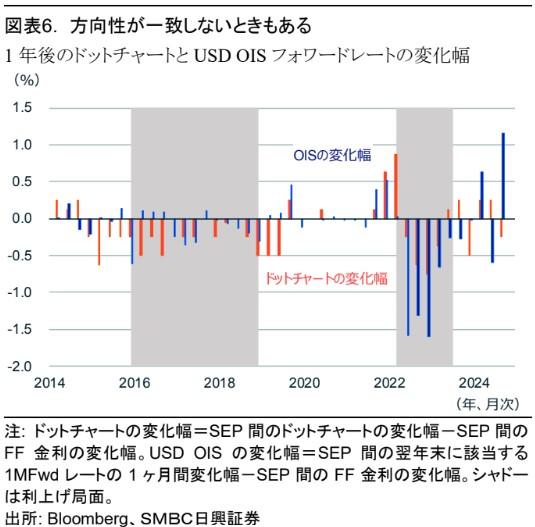

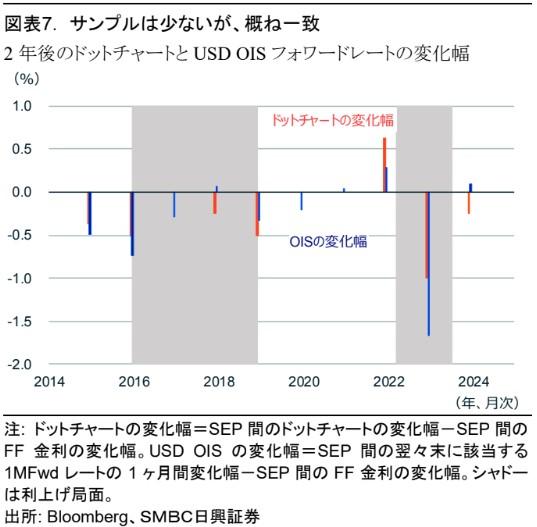

ドットチャートを先行導入している米国における、ドットチャートが利上げ期待にもたらすインパクトについてみていく。具体的にはドットチャートのSEP間の変化幅と、ドットチャートに該当する時点のUSD OIS1Mフォワードレートの 1 ヶ月間の変化幅を比較した。いずれも FF金利の変化の影響を調整している。図表 6 をみると、利上げ局面に限れば、2016 年頃は方向性が一致しないこともあるが、OIS の変化幅は限定的である。図表 7 をみると、フォワードレートのデータ制約からサンプルが少ないものの、概ね一致していることが分かる。ドットチャートによる影響と、記者会見や声明文による影響を分けることは難しいものの、ドットチャートは一定のシグナリング効果を持っていると考えられる。また、ドットチャートを示すことで市場の想定するターミナルレートが切り上がる効果も期待できるだろう。

▼短期金利の上昇

利上げ期待が高まる 3 つ目の要因として、ややトートロジー的ではあるが短期金利の上昇が挙げられる。具体的には、前述したようにOISとJGBは相互に一定の因果関係を持つことから、短期債の需給緩和を通じた短期金利の上昇が挙げられる。

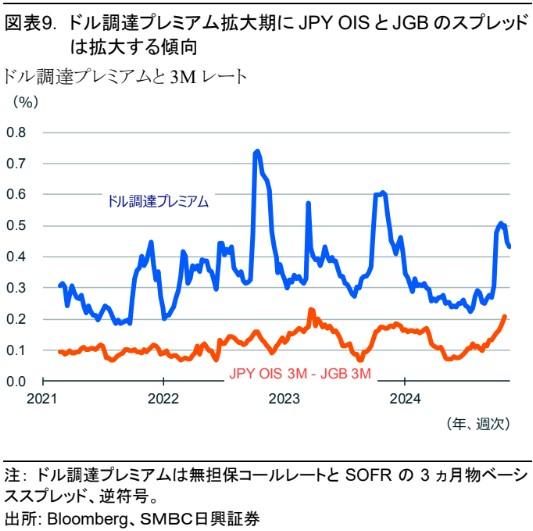

前述したように、国庫短期証券の需給の強さは、国内金融機関の担保需要とドル調達プレミアムが影響している。担保需要について、貸出増加支援資金供給オペにおける貸付期間の短期化や貸付利率の変動金利化が決定されたことにより、今後は担保需要が減少する可能性がある。ドル調達プレミアムについて、プレミアムの拡大期にJPY OISと JGBのスプレッドも拡大する傾向がある(図表 9)。ドル調達プレミアムが縮小する要因として、ドル需要の後退が挙げられる。例えばドットチャートの導入に伴う日米短期金利差の縮小で円高圧力が高まれば、ヘッジ付き外債投資の需要が減退する、すなわちドル需要が後退する可能性がある。

情報提供、記事執筆:SMBC日興証券 シニア金利ストラテジスト 田未来

2024年11月18日発行レポートより転載