日銀はこれまで様々なコミュニケーションを通じて、日銀の考えを市場に浸透させようとしてきたが、市場の利上げ見通しは日銀の見通しよりも緩やかである。乖離がみられる理由として、両者の想定ターミナルレートの違いや両者の物価見通しの違い、短期金利の低さが考えられる。

市場の利上げ期待を高めるためには、2%程度のインフレが今後も続くことを示すデータの蓄積、日銀のコミュニケーションの変化、短期金利の上昇が挙げられる。

9 月の議事要旨によると、ドットチャートの導入について議論されたようだ。米国の場合、ドットチャートは利上げ期待に一定の影響を及ぼしてきた。日銀もドットチャートという新たなコミュニケーションツールを導入すれば、利上げ期待が高まる可能性がある。

日銀と市場の利上げ見通しに乖離がみられる。日銀によれば、市場の利上げ見通しは日銀の見通しよりも緩やかである。そこで本レポートでは、市場の利上げ期待が高まらない理由について調べた。また、利上げ期待を高める方法についても示していく。

市場の利上げ期待が高まらない理由

▼日銀と市場の想定する利上げパスの違い

10 月展望レポートによると、物価の先行きについて、「消費者物価の基調的な上昇率は、(略)見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると考えられる」とある。見通し期間後半とは2025年10月から2027年3月の期間を示していることから、遅くとも2027年には政策金利が中立金利近辺まで上昇している、というのが日銀の想定する利上げパスである。

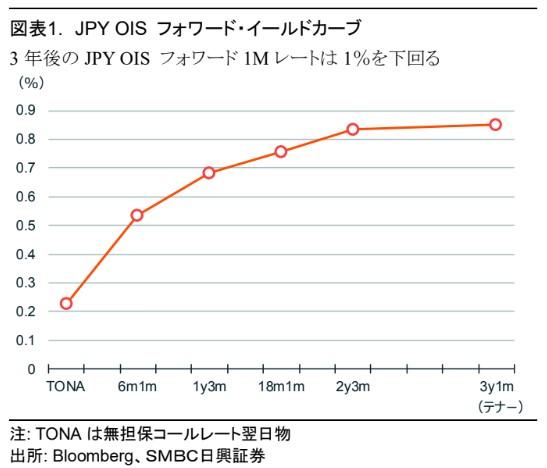

ここで市場が織り込む利上げパスを確認してみると、利上げが継続することは予想されているものの、3年後の短期金利予想は1%を下回っている(図表 1)。田村委員の発言(「現時点の市場が予想する短期金利の引き上げペースは緩やかです」、9月12 日)や植田総裁の発言(「長期的な中立金利に関する考え方は変わっていません。そのうえで、そこが1~2.5[%]くらいの幅になると計算される」、6月14日)を踏まえると、日銀の想定する利上げパスと市場の想定する利上げパスに乖離があることが分かる。

理由1)想定ターミナルレートの違い

日銀と市場の利上げパスの乖離には複数の理由が考えられる。

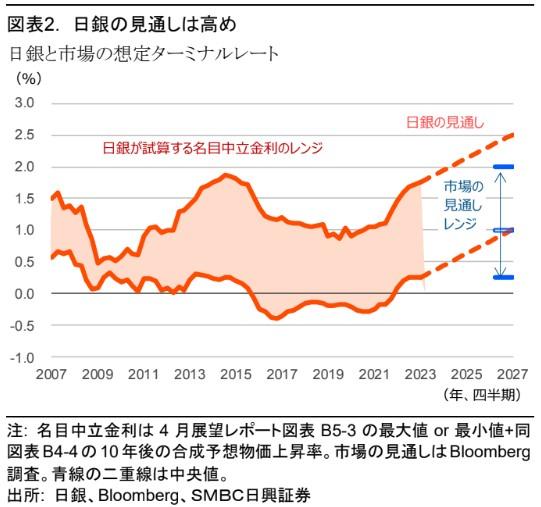

1 つ目の理由は、想定ターミナルレートの違いが挙げられる。日銀の想定するターミナルレートは展望レポートで示された推計結果を基に試算できる。「名目中立金利=自然利子率+インフレ期待」という式より、自然利子率が直近(2023年1~3月期)から横ばい、インフレ期待が2026年度末にかけて2%に上昇すると仮定した場合、2026年度末の名目中立金利は1.0~2.5%と試算できる(図表 2)。市場の想定するターミナルレートを Bloomberg 調査「今回の利上げ局面で日銀は政策金利を最高でどの程度まで引き上げると思いますか?」(調査期間10月17~22日)で代用すると、0.25~2.0%(中央値は1.0%)となった。

日銀の想定ターミナルレートは明示されてはいないものの、日銀からのコミュニケーションを通じて把握できる。日銀と市場の想定ターミナルレートを比較すると、市場は日銀よりも将来の利上げに対して慎重であることが分かる。約30年間到達できなかった「政策金利が0.5%以上の世界」が再来することに対して、市場は懐疑的であり、それが利上げ期待を抑えていると考えられる。

理由2)物価見通しの違い

2 つ目の理由は、物価見通しの違いが挙げられる。展望レポートでは2026年度にかけて2%近傍のインフレが続くという見通しが示されている。一方、市場ではインフレ率は2026年度にかけて2%近傍で推移し、長期的には1.5%近傍で推移するという見通しとなっている。

市場は長期的なインフレ率が物価目標の2%を下回るとみているため、中立金利に到達する前に利上げプロセスが一時停止してしまうという思惑が、利上げ期待を抑えている可能性がある。

理由3)短期金利の低さ

3 つ目の理由は、短期金利の低さが挙げられる。短期のOISとJGBは相互に一定の因果関係を持っており、国庫短期証券の利回りの低さがOISでみた利上げ期待を抑えていると考えられる。

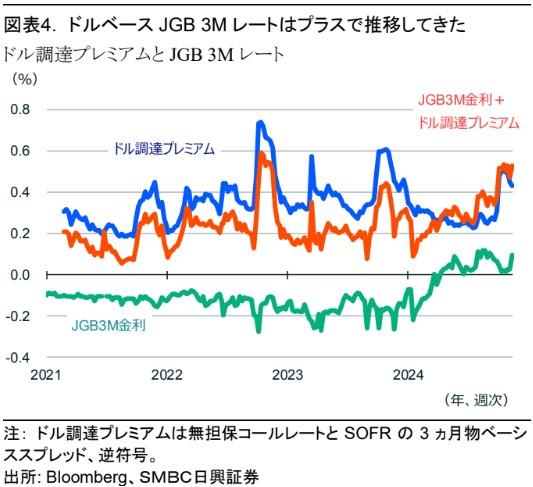

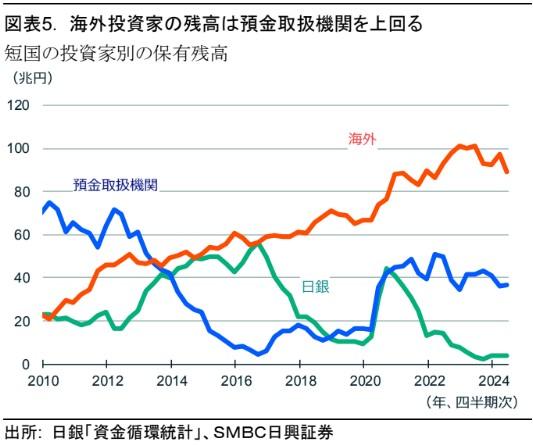

国庫短期証券の利回りの低さは、国内要因と海外要因に分けられる。国内要因は金融機関の担保需要である。金融機関が利回りよりも担保確保を重視した投資行動をとることが、国庫短期証券の利回り押し下げにつながっている。海外要因はドルベースJGBの上乗せスプレッドの獲得目的の需要である。ドル調達プレミアムが存在するため(図表 4)、ドルを保有する海外投資家からの需要が国庫短期証券の利回り押し下げにつながっている。主体別の国庫短期証券の保有残高をみると、海外投資家の残高は2023 年まで増加基調にあった(図表 5)。