2001年に「貯蓄から投資へ」のスローガンが掲げられて以来、20年以上の年月が経つ。

この間日本では、「NISA」(少額投資非課税制度)や「確定拠出年金」(iDeCo・企業型DC)をはじめとする、家計の資産形成の推進を目的とした様々な政策が実施されてきた。

最近の動きに着目すれば、2024年1月に「新NISA」と呼ばれる拡充型の少額投資非課税制度が施行され、本年4月には「金融経済教育推進機構(J-FLEC)」が設立、8月にその活動を開始している。こうした長年に亘る取組みが功を奏してか、2023年12月末、家計の金融資産に占めるリスク資産(株式等+投資信託)の割合は17.7%と2007年6月以来の最高値を記録し、本年6月末時点では19.4%にまで達している。

本年10月に開催された「令和6年 全国証券大会」では、石破茂首相から「投資大国の実現」を経済政策の大きな柱としている旨の発言もあり、個人の資産形成については、今後も国を挙げて推進されていくことが予想される。

さて、資産形成の推進において、最も大きな課題の1つとして位置づけられてきたのが「金融リテラシー」の向上である。先に挙げた「金融経済教育推進機構(J-FLEC)」もまさに国民の金融リテラシーの向上をビジョンに掲げており、資産形成の推進において避けては通れないもの、というのが一般に共通する理解である。本レポートでは、この金融リテラシーの現状と今後の展開について、特に「金融リテラシー・ギャップ」に焦点を当てて考察したい。

米国との比較から見えてくる課題~ポイントは金融リテラシーではなく「自信」

前章にて、日本におけるリスク資産の保有割合が増加していると述べたが、諸外国と比較するとその水準はまだまだ低いといえる。

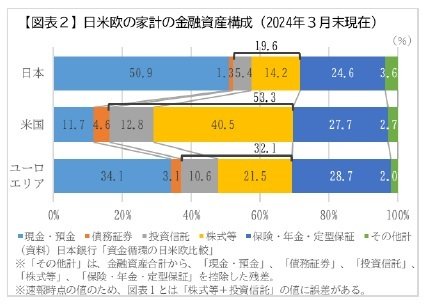

日本銀行の「資産循環の日米欧比較」によると、日本の家計におけるリスク資産(株式等+投資信託)の構成比が19.6%であるのに対して、欧州は32.1%、米国は53.3%と、大きく差がついていることがわかる。この差は少なくとも2001年以降大きく縮小したことはなく、むしろ長期的には拡大している状況にある。その理由としては、超富裕層と呼ばれる個人投資家の数や、非課税制度の導入時期、長期的な株価の上昇率など、米国やユーロ圏が日本を上回る要素は複数思い当たるが、中でもしばしば指摘されるのが「金融教育」や「金融リテラシー」の差である。

米国では1990年代から連邦政府によって金融教育に関する法整備が行われ、現在は「National Standard」と呼ばれるフレームによって教育段階別に整理された内容に沿って、各州で金融に関するカリキュラムが編成されている。2022年段階では、40の州で金融教育がパーソナルファイナンス教育として義務化されている。一方日本では、中学校では2021年度、高等学校では2022年度から金融教育の要素を含む学習指導要領が実施されているところであり、教育現場への導入の度合いには大きな隔たりがあるといえる。

では、本当に日本人の金融リテラシーは米国に比べて劣っているのだろうか。金融広報中央委員会が実施する「2022年 金融リテラシー調査」は、金融リテラシーに関するいくつかの設問について、米国調査との比較が可能となっている。当該調査結果の比較では、「金融教育を学校等で受けた人の割合」は日本が7%に対し米国が20%と3倍近い乖離がある一方、金融知識に関する正誤問題の正答率は、日本が47%に対し米国が50%と、僅か3ポイントの差しか確認されていない。つまり、客観的な尺度による日本人の金融リテラシーは米国と比較して大きく劣っているわけではないのである。しかし、同じく共通設問から比較できる「金融知識に自信がある人の割合」は、日本が12%に対し米国が71%と、極めて大きな差がついている。

ここから、日本においてリスク資産への投資が大きく普及しない要因の1つとして、いわゆる「金融リテラシー」の低さではなく、自らの金融リテラシーに対する「自信のなさ」が大きく関係していることが予想される。