(ブルームバーグ):セブン-イレブンの運営会社セブン&アイ・ホールディングス(HD)が、「セブン-イレブン」と呼ばれることになる。

これは、同社に対しカナダのアリマンタシォン・クシュタールが示している470億ドル(約7兆円)規模の買収提案を拒否する非公式の防衛戦略として10日に発表された注目すべき戦術の一つだ。

この計画はすでに打ち出している事業分割案を補完するものだが、その中身はそれほど重要なものではなかった。

セブン&アイは業績不振を続け、低・中所得層の消費者がインフレに苦しむ中で今も苦戦を強いられている。同社は2025年2月期の通期純利益予想を50%近く引き下げた。

井阪隆一社長は、速やかに課題に対応する必要性を認めている。

こうした包括的な計画の主眼は、複合企業であるセブン&アイを簡素化し、コンビニエンスストア事業に特化させることだ。スピード感が必要だとの指摘が飛び交う中、セブン&アイの事業強化策はいら立たしいほどスローペースだ。

井阪氏は今、セブン-イレブン以外のほとんどの事業、主に国内のスーパーマーケット事業を新しい「中間持ち株会社」に集約する計画を立ている。

この中間持ち株会社は将来の上場を見据え、パートナーからの投資を募る予定だ。当然、プライベートエクイティー(未公開株、PE)投資会社がパートナー候補として挙げられるが、セブン&アイは商業関係を維持するため少数株主として残るという。

きれいに切り離した方が良いのに、これは不要な手続きのように感じられる。セブン&アイは、これらの事業を今売却することはできないのだろうか。

この新会社が魅力的な新規株式公開(IPO)を行うかどうかはは分からない。セブン&アイは株式パートナーが適切な投資案件を作り出すのに役立つと考えているようだ。

こうした部門には、コンビニ事業が大きな割合を占める前のコングロマリットの原型だった部分が含まれており、急速な変化に対する抵抗が見て取れる。しかし、感傷に浸る余地はほとんどない。

他に売却の候補として明白なのは、セブン銀行だ。セブン&アイは保有する持ち分約50%の一部を売却することを検討しているとブルームバーグ・ニュースが先に報じたが、具体的なニュースはまだだ。

そして、米国のセブン-イレブン事業を改善させる必要もある。セブン&アイは業績不振の店舗を閉鎖しており、利益率は幾分回復しているが、同社が示す既存店売上高成長率や粗利益率の目標は意欲的とは言えない。

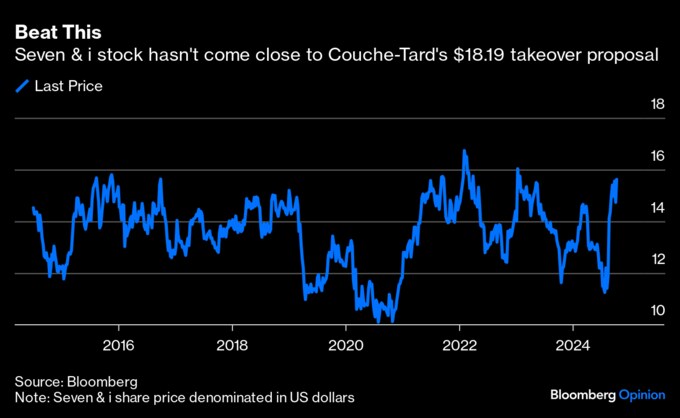

これらの行動は、クシェタールが提示したとブルームバーグが報じた1株当たり18.19ドルという買収提示額を超える水準に株価を押し上げる明確な道筋を示すものではない。

セブン&アイの最新情報に対する最良の解釈は、クシェタールとの長期にわたる対立において株主にさらなる株価上昇を見せなければならない場合に備えて、多くの余裕を残しているということだ。

反トラスト法

セブン&アイは今、買い手候補と交渉を開始すべきだろうか。この買収提案は表向き、十分に魅力的に見える。ターゲット企業の株価(ドル建て)を53%上回り、8月中旬の平均的なアナリストの目標株価を15%上回っている。この提案は、セブン&アイ株価の終値ベースでの上場来高値も上回っている。

ブルームバーグの算出によれば、純負債を含め670億ドルに相当するこの買収資金の調達は、恐らく問題ないだろう。カナダの年金基金は具体的な入札の詳細を待って小切手を切る用意がある。

セブン&アイは、カナダ企業と協力して具体的なシナジー効果を特定することで、もう少し買収提示額を引き上げることができるかもしれない。

問題はセブン-イレブンとクシェタールが米国のコンビニ市場で大きな存在を占めているため、反トラスト法(独占禁止法)の審査が始まっていることだ。

だが、これは、適切な規模の店舗売却計画によって乗り越えらるはずだ。しかし、クシュタールがこのハードルを乗り越えるためにはセブン&アイの協力が必要であり、敵対的買収はリスクが高い。

この場合、規制当局をなだめるための計画を考案する責任は買い手側にある。クシュタールはセブン&アイの外部からその計画を練ることができる。重複部分は明白だ。

同様に、セブン&アイに対し適切な調整がなされた違約金の提示も可能だ。合併裁定取引の調査会社テッブス・キャピタルは、20億ドル程度の違約金が妥当とみている。

クシュタールがさらに幾つか好条件を提示すれば、買収に抵抗し続けるセブン&アイはその正当化が難しくなるだろう。

(クリス・ヒューズ氏はブルームバーグ・オピニオンのディール担当コラムニストです。コラムの内容は必ずしもブルームバーグ・エル・ピーの意見を反映するものではありません)

関連コラム:

- 【コラム】7&iがクシュタールから高い買収額を得る方法-ヒューズ

- 【コラム】7-イレブンの価値、株主至上主義で測れず-リーディー

原題:7-Eleven Fails to Show $47 Billion Bid Is Too Low: Chris Hughes(抜粋)

コラムについてのコラムニストへの問い合わせ先:London Chris Hughes chughes89@bloomberg.netコラムについてのエディターへの問い合わせ先:Joi Preciphs jpreciphs1@bloomberg.netもっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.