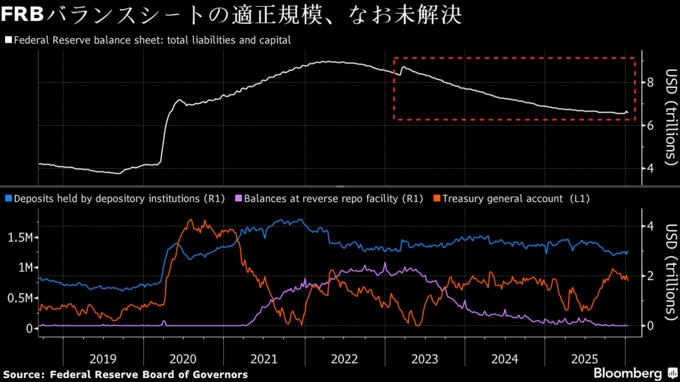

(ブルームバーグ):米連邦準備制度は中央銀行として現在、6兆5000億ドル(約1031兆円)規模のバランスシートを抱える。大幅に膨らんだバランスシートを圧縮するプロセスのうち、米国債保有の縮小は昨年12月で終了したが、バランスシートの規模をどの程度にすべきかという問題に対処する必要がある。当局のエコノミストがこう指摘した。

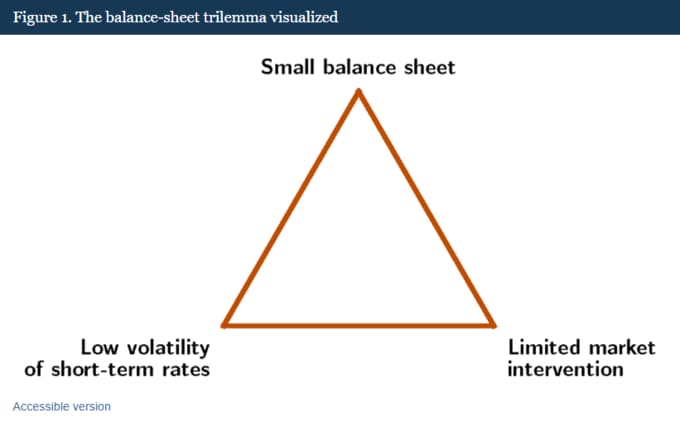

最適規模の決定に当たっては、「小さなバランスシート」「短期金利の変動抑制」「市場介入の限定」という三つの目標の間でトレードオフが生じると、連邦準備制度理事会(FRB)のブルク・ドゥイガンバンプ氏とR・ジェイ・カーン氏が14日公表の論文で指摘した。

両エコノミストは、これらの目標のうち同時に「達成できるのは二つだけという『バランスシートのトリレンマ』に中央銀行は直面している」と分析。「これらの目標間に根本的な緊張関係が生じるのは、金融セクターによる準備預金への需要と、流動性の需給が突発的に変化する頻度に起因する」と説明した。

連邦準備制度は、銀行の準備預金残高がもはや潤沢ではなくなりつつある兆候が見られ、12兆6000億ドル規模の短期金融市場でストレスのシグナルが強まったことを受け、3年超にわたって続けてきた米国債保有の縮小を12月1日で終了した。

2008年の世界的な金融危機や新型コロナウイルス禍への対応として実施した一連の大規模資産購入策を背景に、連邦準備制度のバランスシートは22年6月のピーク時には最大8兆9000億ドルと、約20年前の8000億ドルから膨らんだ。

米金融当局者の間では、バランスシートを危機前の水準に戻すために、準備預金残高をどこまで減らせるのかを巡り、見解が分かれている様子だ。ボウマンFRB副議長(銀行監督担当)は、可能な限り小さなバランスシートの実現を目指すべきだと主張している。

連邦準備制度は19年、大量の米国債を保有することで、いわゆる潤沢準備体制(ample-reserves regime)に移行することを決定した。現行の運営体制では、銀行が連邦準備制度に預ける準備預金や、マネー・マーケット・ファンド(MMF)が一時的に当局に置く資金に利息を支払っている。

連邦準備制度は先月、年末に向けた需給要因で短期金融市場金利が高止まりする中、準備預金残高を潤沢な水準に維持するため、準備管理目的の米財務省短期証券(TB)購入を開始すると発表した。

FRBエコノミストの両氏は論文で、「このトリレンマは流動性の変化についてどの程度、バランスシート規模を通じて吸収するのか、頻繁な市場介入で管理するのか、金利変動につながるのを容認するのか、金融当局が決めなければならないことを浮き彫りにしている」と論じた。

また、どの選択であっても、保有資産を通じてであれ、市場操作を通じてであれ、中銀は市場に「ほぼ常に何らかの足跡を残すことになる」と指摘した。

バランスシートが大きいほど、金融市場における中銀の構造的な関与は拡大し、短期金利の変動を抑えるための安全で流動性の高い資産のクッションが形成される。これにより、連邦準備制度が常時介入する必要はなくなる。

一方、準備預金残高を一段と抑えた運営では、短期金融市場の変動性が高まり、市場参加者は流動性圧力への対応を迫られることになる。ただ、特に予期せぬショックが発生した場合には、連邦準備制度の金利コントロールの力が弱まり、金融政策の波及が複雑化する恐れがあると、両エコノミストは指摘した。

金融当局はまた、四半期末の決算期など特定の局面では一定の金利変動を容認し、追加の市場操作とやや大きめのバランスシートで対応するという選択肢も考えられる。ただ両エコノミストは、連邦準備制度のツールを頻繁に用いることは、大規模なバランスシートに伴う懸念と同様に、市場シグナルをゆがめかねないと注意を促した。

バランスシートの定常的な適正規模については、「この問題に関してエコノミストや当局者の間でコンセンサスはなく、引き続き未解決の課題だ」と両エコノミストは指摘した。

原題:Fed Faces ‘Trilemma’ of How Big Its Balance Sheet Should Be(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.