(ブルームバーグ):中国の個人消費の低迷や不透明な輸出見通し、なお動揺が続く不動産市場を考えると、5%前後とする今年の経済成長目標は野心的な数字だと考えられる。政府は9月終盤に包括的な景気刺激策を発表し、歴史的な株価上昇につながった。

しかし、当局がさらなる景気支援策を打ち出すことはまだない点が明らかになり、失望感が急速に広がった。それなしでは、成長目標の達成は依然として難しいと見受けられる。デフレ圧力は続いており、30年間にわたる前例のない成長を経た世界2位の経済大国である中国が、日本型の長期低迷期に突入する恐れがある。

景気低迷はどう展開しているのか?

最新の景気刺激策が打ち出される前には、世界の銀行の大半は、中国の経済成長が今年の目標を達成できないだろうと予測していた。デフレ圧力が強まり、新築住宅価格は2014年以来最も大幅に下落し、消費者信頼感指数は1年半余りで最低水準となった。政府は景気回復を促すため引き続き製造業と輸出に頼っていた。

ブルームバーグのエコノミスト調査では、24年の国内総生産(GDP)の伸びが5%に達すると予測したのは2割未満。バンク・オブ・アメリカ(BofA)などの金融機関のアナリストは、なぜ内需回復にもっと財政・金融政策を活用しないのかと疑問を呈した。

輸出額は約2年ぶりの高水準に達した一方で、中国政府は同国からの安価な物品輸入の影響を懸念する国々の反発に直面。廖岷財政次官ら政府高官は、中国の工業技術力を擁護し、同国製品はコストパフォーマンスに優れ、世界規模でのインフレ抑制に役立つと主張している。

中国の最新の景気刺激策の中身は?

習近平国家主席をはじめとする中国共産党最高幹部24人で構成される政治局は長い間、より積極的な措置を講じることに消極的な姿勢を見せていたが、9月の会議で、年間経済目標の達成と不動産市場の低迷に歯止めをかけることを明言した。

当局は中国人民銀行(中央銀行)と協調し、金利を引き下げ、流動性を高めて銀行融資を促進するとともに、中国の株式市場のてこ入れに3400億ドル(約50兆7000億円)に上る資金を約束した。最新の政策の主な焦点は不動産セクターの安定化で、既存の住宅ローンの金利引き下げや住宅市場の規制緩和などの措置が盛り込まれた。

中国の景気低迷がなぜ世界に問題なのか?

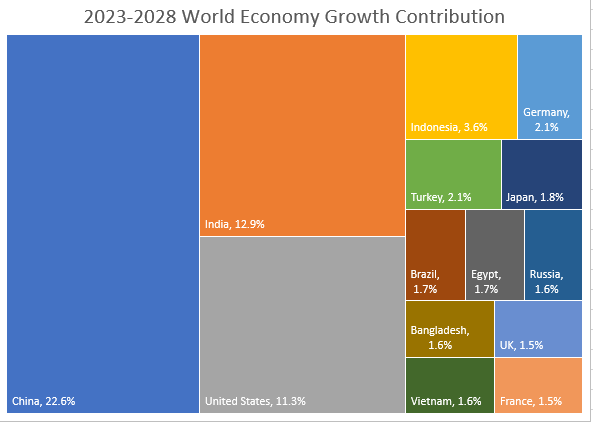

世界の多くの雇用と生産は中国に依存している。国際通貨基金(IMF)は、中国が28年まで世界経済の成長に最も貢献する国であり続けると予測しており、その割合は米国の2倍の22.6%になる見込みだという。

ブラジルやオーストラリアなどの鉱物輸出国は、中国のインフラ投資や不動産投資の浮き沈みに特に敏感だ。例えば、中国の景気低迷を背景に鉄鋼製品が国内で吸収し切れず輸出が増加したことで、世界的に価格が下落し、チリなどの国の企業が苦境に陥った。

中国での需要低迷は、ステランティスやアストンマーティンなど自動車メーカーの利益にも打撃を与えている。一方で、中国の消費者は倹約志向を強めており、スターバックスやエスティローダーなどのグローバルブランドの売り上げの落ち込みを招いている。

問題はどこにあるのか?

18兆ドル規模の中国経済は、さまざまな分野で苦戦を強いられている。製造活動は9月時点で23年4月以降、3カ月間を除いて縮小している。見通しをさらに悪化させているのは、米国が先進半導体など今後の経済成長のけん引役となる技術の供給網から中国を締め出そうとしていることだ。米当局者はこれを「戦略的競争」と呼び、中国はこれを「封じ込め」と非難している。

国内の信頼感は極めて脆弱(ぜいじゃく)で、中国の銀行による実体経済への融資は今夏、19年ぶりに縮小した。財政難の地方政府のバランスシートには隠れた負債が積み上がり、不動産価格低迷の打撃を受けている。 土地売却収入は記録的なペースで減少しており、経済が財政政策による支援を必要としているまさにその時に、減少する歳出を反転させることは一段と難しくなっている。

中国の消費需要はどうなったのか?

22年末にかけて中国が新型コロナウイルス感染拡大を阻止する「ゼロコロナ政策」を解除し、国境を再開したことに伴い先行き楽観論は高まった。「リベンジ消費」や外食、旅行に後押しされ消費支出が急回復すると考えられたが、そうした追い風は実現しなかった。経済低成長による失業や収入への影響が懸念されたからだ。また、長年にわたる不動産危機で推計18兆ドルもの家計資産が消失し、国民は消費より貯蓄を優先。中国は1999年以来最長のデフレに陥った。

10月初めの国慶節(建国記念日)連休期間の中国人観光客の旅行支出は、コロナ禍前の水準を下回った。文化観光省の数字を基にしたブルームバーグの計算によると、旅行1回当たりの支出は5年前に比べ2.1%減少した。これは大型連休前に政府が発表した施策が消費者信頼感にどう影響したかを把握する初期の手掛かりの一つとなる。

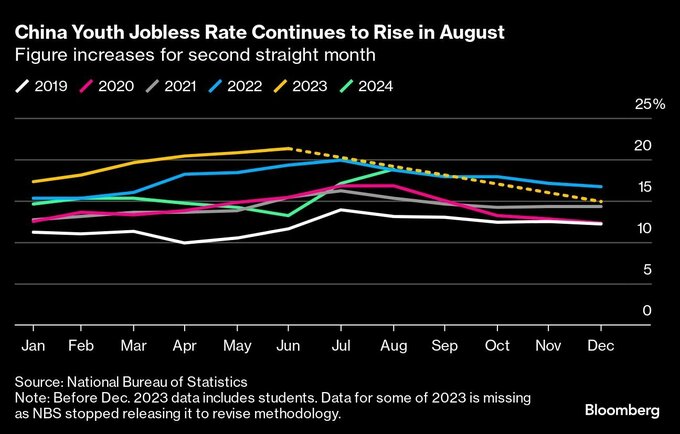

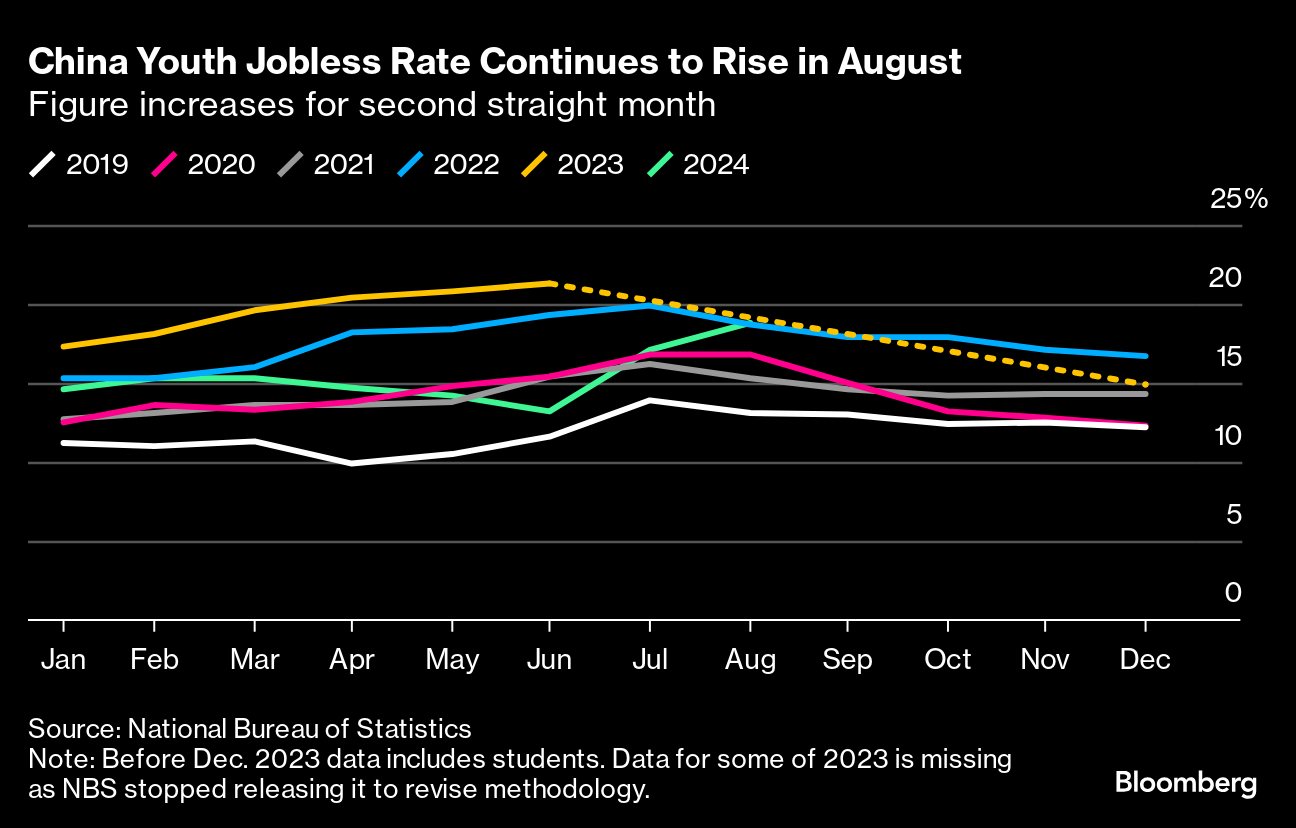

失業も依然として不安要因だ。大手テクノロジー企業に対する規制当局の取り締まりで、多くの若い野心ある新卒者が有利なキャリアパスを奪われており、8月の若年層失業率は2カ月連続で上昇し今年最高水準に達した。

不動産市場の動向は?

不動産は、10年前の習主席就任以来、中国経済の成長の主な原動力となってきた。政府は2020年に、金融システムへのリスクを軽減するため、多額の負債を抱える開発業者の締め付け強化に取り組んだ。その結果、住宅価格は下落し、多くの弱小企業がデフォルト(債務不履行)に陥った。多くの開発業者は、販売済みだが未完成の住宅の建設を中止したことから、ローン返済を停止する者も現れた。

こうした混乱は、不動産を確実な投資先と考え富の蓄えとしてきた多くの中国人にとって警鐘となった。苦境は24年に入っても続き、22年初頭から続く下落傾向は長引いている。5月に中国は不動産市場回復に向け最も広範囲にわたる試みを発表。だが、政府支援企業による売れ残り住宅買い取りを後押しするため、人民銀から3000億元(約6兆3000億円)を提供するプログラムなどの計画は遅々として進展していない。

地方政府にとって同計画は経済的に魅力に乏しいため、中央政府が参加を呼びかけた200強の都市のうち、住宅の過剰在庫吸収に応じた都市はほんの一部にとどまっている。

今回の景気刺激策は問題を解決できるのか?

ブルームバーグ・エコノミクス(BE)によると、景気刺激策により今後4四半期の成長率は1-1.1ポイント押し上げられる可能性がある。今年の成長率押し上げ効果は20ベーシスポイント(bp、1bp=0.01%)と予測しており、そうなれば中国は5%前後の成長目標の達成に近づくだろう。しかし、デフレを克服し、不動産市場の低迷を反転させるのは容易ではない。

達成できるかどうかは、政策当局者がコミットする財源の規模に大きく左右される。また、エスカレートする一連の貿易摩擦が成長を妨げる可能性もある。さらに、住宅供給が極めて過剰なため、不動産市場の刺激策が実際の建設に反映されるとしても時間がかかるだろう。

人口減少と都市化の鈍化で住宅需要を促進する構造的要因は相対的に減っている。その結果、日本がバブル崩壊後の「失われた10年」に陥った際と同様に、中国も債務問題を解決するまでの間、長期の低成長に直面する可能性がある。

投資家が求めるものは何か?

中国が景気刺激策を打ち出した際の高揚感は脆(もろ)くも崩れた。投資家は、景気減速を食い止め他の緩和策が実効性を発揮するよう、もっと積極的な財政出動と国債発行を期待していたからだ。こうした懸念を踏まえ、李強首相は最近、経済政策の策定で「市場の声に耳を傾ける」と表明した。

一連の公約と失望は資産価格を大きく揺さぶり、香港上場の中国株は数日のうちに30%余り急騰した後に08年以来最悪の下落に見舞われた。 公約を実際の資金で裏付け、新たな好不況のサイクルを回避することが、中国政府に求められている。

原題:What’s Wrong With China’s Economy? What’s Xi Doing?: QuickTake(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.