【具体例】標準報酬月額30万円の場合で計算!

同期入社で、標準報酬月額が30万円のAさんとBさん(ともに石川県勤務、40歳未満、扶養家族なし)を例に、手取り額がどう変わるのか見てみましょう。

※標準報酬月額とは、毎月の給与などを区切りの良い幅で区分したもので、社会保険料の計算に用いられます。

※2025度の料率と、国税庁発表の「令和7年分 賞与に対する源泉徴収税額の算出率の表」に基づき計算しています。計算を分かりやすくするため、通勤手当は考慮していません。

・健康保険料率(協会けんぽ石川支部):4.94%(本人負担)

・厚生年金保険料率:9.15%(本人負担)

・雇用保険料率(一般の事業):0.55%(本人負担)

【設定】

Aさん:前月は残業が少なく、総支給額が31万円だった。

Bさん:前月は繁忙期で残業が多く、総支給額が36万円だった。

2人のボーナス支給額は、同額の60万円。

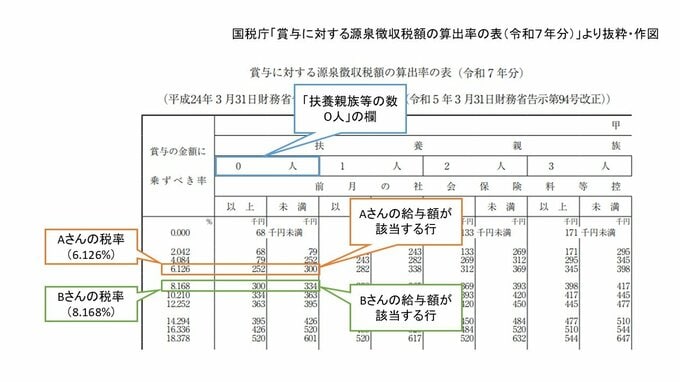

①まず、前月給与から所得税率を調べます

ボーナスの所得税率は、「前月の社会保険料等控除後の給与等の金額」を基に決定されます。

・Aさんの場合

社会保険料控除後の給与:310,000円 - (健康保険料14,820円 + 厚生年金保険料27,450円 + 雇用保険料1,705円) = 266,025円

この金額は、国税庁の表の「甲」区分・扶養0人の「252,000円以上 300,000円未満」の行に該当するため、Aさんの所得税率は6.126%となります。

・Bさんの場合

社会保険料控除後の給与:360,000円 - (健康保険料14,820円 + 厚生年金保険料27,450円 + 雇用保険料1,980円) = 315,750円

この金額は、同表の「300,000円以上 334,000円未満」の行に該当するため、Bさんの所得税率は8.168%となります。

② 次に、ボーナスから引かれる所得税と手取り額を計算します

まずボーナス60万円から天引きされる社会保険料(健康保険料29,640円 + 厚生年金保険料54,900円 + 雇用保険料3,300円 = 合計87,840円)を引いた512,160円に、①で求めた税率を掛け合わせます。

・Aさんのボーナス

所得税:512,160円 × 6.126% = 31,374円(1円未満切捨て)

手取り額: 600,000円 - 87,840円 - 31,374円 = 480,786円

・Bさんのボーナス

所得税:512,160円 × 8.168% = 41,833円(1円未満切捨て)

手取り額: 600,000円 - 87,840円 - 41,833円 = 470,327円

その差額は10,459円。前月の残業代が多かったBさんの方が、ボーナスから引かれる所得税が多くなり、結果として手取り額が少なくなりました。