ボーナスの所得税はどうやって決まる?

少し専門的になりますが、ボーナスの所得税額が決まるまでのステップを見てみましょう。

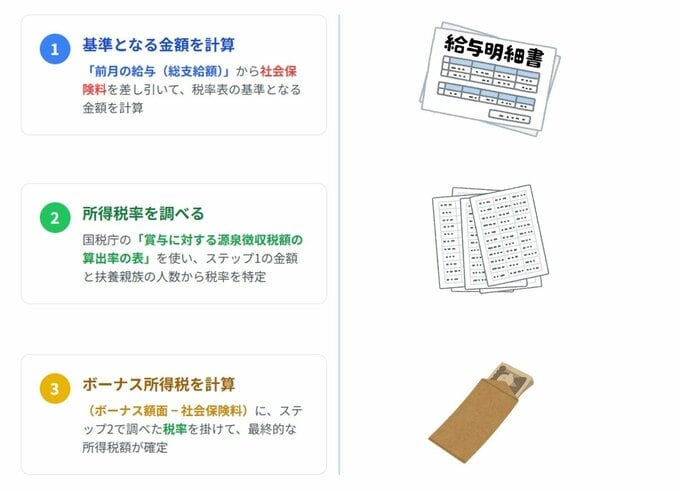

ステップ1:基準となる金額を計算する

まず、「前月の給与(総支給額)」から社会保険料(健康保険料、厚生年金保険料、雇用保険料など)を差し引きます。

ステップ2:所得税率を調べる

国税庁が定めている「賞与に対する源泉徴収税額の算出率の表」を使い、ステップ1で計算した金額と、ご自身の扶養親族の人数を当てはめて、ボーナスにかかる所得税の税率(賞与の金額に乗ずべき率)を調べます。

ステップ3:所得税額を計算する

ボーナスの額面(総支給額)から社会保険料を引いた金額に、ステップ2で調べた税率を掛けて、源泉徴収される所得税額が算出されます。

【計算式】

(賞与の総支給額−社会保険料)× 所得税率 = 源泉徴収税額

この「所得税率」が、前月の給与額によって変動するため、手取り額に差が生まれるのです。

【補足】こんな場合は計算方法が違う?

上記は一般的なケースですが、以下のような場合は所得税の計算方法が通常と異なります。

・賞与の金額が、前月の給与の10倍を超えている場合

・新入社員の方などで、前月の給与の支払いがなかった場合

これらのケースでは、通常の「賞与の税率表」ではなく、「月々の給与の税額表」を用いて税額を算出するなど、異なる計算が行われます。この具体的な計算の方法は、国税庁のHPに掲載されています。もしご自身が該当しそうで気になる場合は、給与明細をよく確認してみるとよいでしょう。