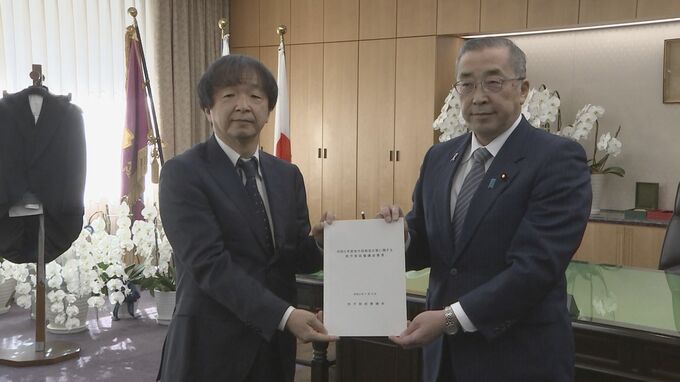

資本金1億円を超える企業に課す外形標準課税をめぐり、総務省の審議会は、資本金を意図的に減らす、いわゆる「課税逃れ」を防ぐため、制度を変えるべきとする提言を鈴木総務大臣に手渡しました。

外形標準課税は、都道府県が資本金1億円を超える法人に課す税で、企業が資本金を1億円以下に減らして税負担を軽くする、いわゆる「課税逃れ」と指摘されるケースが相次いでいます。

2022年度に1億円以下に資本金を減らした企業は、前の年と比べると3割ほど増加。課税対象の法人は、ピークだった2006年度と比べると3分の2まで減少しています。

総務省 地方財政審議会 小西砂千夫 会長

「政府与党におきます税制改正論議にお役立ていただきたいと思います」

意見書では、企業が資本金を減らす場合、会計上、資本金から資本剰余金に移し替える事例が多いことから、資本金と資本剰余金をあわせた額が一定額を超えた場合にも課税対象にすることが適当だとしています。

また、大企業の分社化などによる“課税逃れ”を防止するため、資本金と資本剰余金の合計額が一定額を超える法人の100%子会社なども課税対象とすることが適当と盛り込まれました。

政府は今後、与党税制調査会などでの議論もふまえ、年末の税制改正大綱に反映させたい考えです。

この記事を読んでいかがでしたか?