景気後退かインフレ再燃か、分岐点にあるアメリカ経済

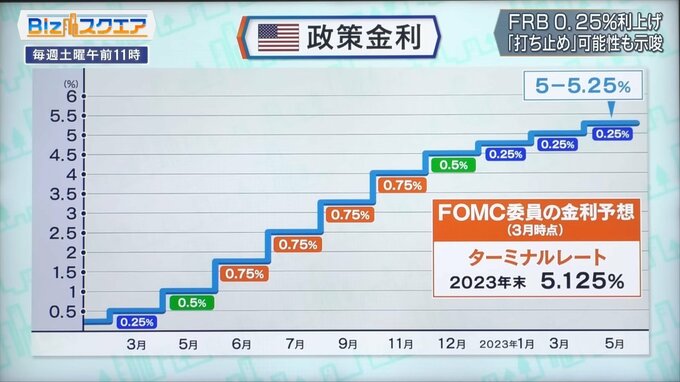

今回、政策金利を0.25%引き上げ5%から5.25%とした。これでFOMCが2023年末のターミナルレート、金利の最終到達点とした5.125%に達したことになる。

――1年余りで0%の金利が5%まで上がって、それでもまだ終着点だと明言できない。アメリカ経済で何が起きているのか。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

元々アメリカが強いというのはあると思うのですが、FRBが1年前、2年前、物価がそんなに上がることはないということを言っていて急に物価が上がり始めて、判断を間違ってそれを取り返そうとしてものすごく利上げをしたというのが、この1年間の動きではないでしょうか。

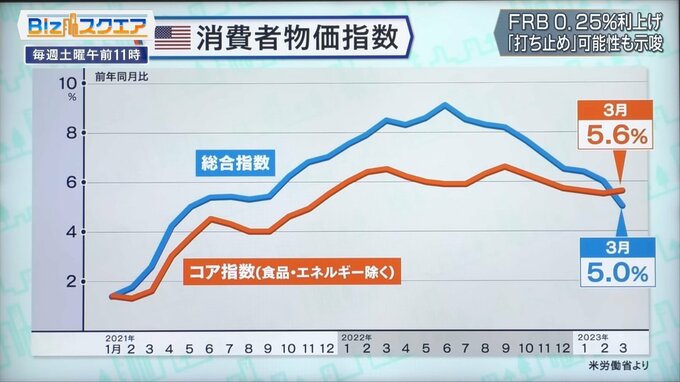

いまだに利上げの打ち止めが明言できない背景には物価がある。アメリカの3月の消費者物価指数は、前年同月比5.0%の上昇となっている。一方、変動の大きい食品やエネルギーを除いたコア指数は前年同月比5.6%上昇している。

――コアの部分について見ると、明確に下がったという感じになってきていない。

ニッセイ基礎研究所 矢嶋康次氏:

今後コア指数をいつまでにどこまで下げるのかというところがポイントになってくるのではないかなと思います。例えば2年なのか3年ぐらいなのか、はたまた半年なのか、そこのところのコミュニケーションをこれからパウエル議長が市場とやらないといけない最大のポイントだと思います。

物価が下がっていないのと同様に雇用も悪くないということがパウエル氏の心配の種だ。

ニッセイ基礎研究所 矢嶋康次氏:

失業率の過去の歴史を見ると、いまはものすごい低水準にあるわけです。

――4月は3.4%だ。

ニッセイ基礎研究所 矢嶋康次氏:

インフレ率を抑制するということはこの先の経済として、景気後退とか金融不安が大きくなるということを連想するわけですが、足元のアメリカ経済がなかなか悪くならない中で、インフレ率を中長期で下げればいいやということで諦めることになると、景気のリセッションとか信用不安は緩和されるかもしれないですが、中長期的にインフレが再燃するリスクも当然あるわけで、今アメリカ経済はどちらに舵を切るのかの分岐点になっていることは間違いないと思います。

――これだけ金利を引き上げたのに、景気も落ちてこないし、雇用も好調だ。なぜなのか。

ニッセイ基礎研究所 矢嶋康次氏:

金利は上がっているけれども量の方はたくさん出しているとか、財政も出しているとか、コロナで適正水準の雇用が企業サイドももうわからなくなっているとか、いろいろな要因はあると思うのですが、それをわからない中で舵取りをするのは相当今難しい局面だと思います。

――日本は今まだインフレにならないと言って困っている状況だが、一旦局面が変わったときに、日本ほど量を出していたら何が起きるのだろうかと思うと怖くもある。

ニッセイ基礎研究所 矢嶋康次氏:

確かに量的に考えると日本がダントツ先進国で高いです。一つ言えることは、周りの国がやっているので経験値はあると思うのです。周りの経験値を見て、今のうちに議論しておくことが日本はすごく大事なのではないかなと思います。

(BS-TBS『Bizスクエア』 5月6日放送より)